Алексей Волков - Создание рыночной стоимости и инвестиционной привлекательности

Здесь есть возможность читать онлайн «Алексей Волков - Создание рыночной стоимости и инвестиционной привлекательности» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2019, Жанр: management, management, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Создание рыночной стоимости и инвестиционной привлекательности

- Автор:

- Жанр:

- Год:2019

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Создание рыночной стоимости и инвестиционной привлекательности: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Создание рыночной стоимости и инвестиционной привлекательности»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Создание рыночной стоимости и инвестиционной привлекательности — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Создание рыночной стоимости и инвестиционной привлекательности», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Исходя из вышеизложенных рассуждений, возникает вопрос: «Возможен ли такой целевой критерий, который был бы верен для любой экономической ситуации и для любого типа бизнеса, и, если «да», то не является ли таким универсальным критерием максимизация стоимости компании?»

Рассмотрение данного вопроса имеет особый смысл в контексте российской экономической действительности, поскольку в нашей стране до сих пор большая часть экономики работает по так называемым «финансовым схемам». В то же время финансовый рынок категорически не приемлет «схемных» доходов, поскольку публичная компания (акции которой котируются на биржевых площадках) обязана быть прозрачной. Точнее говоря, рыночная капитализация компании составит столько, сколько составляет ее прозрачная часть.

Таким образом, в современных российских экономических условиях возникает дилемма: преследовать цель максимального наращивания рыночной капитализации компании, отказываясь от «схемных» доходов, которые все равно нигде нельзя будет показать в явном виде, или строить бизнес, ориентируясь на максимизацию cash flow, вне зависимости от того, какая часть из него является «серой».

Проиллюстрируем данную дилемму на примере.

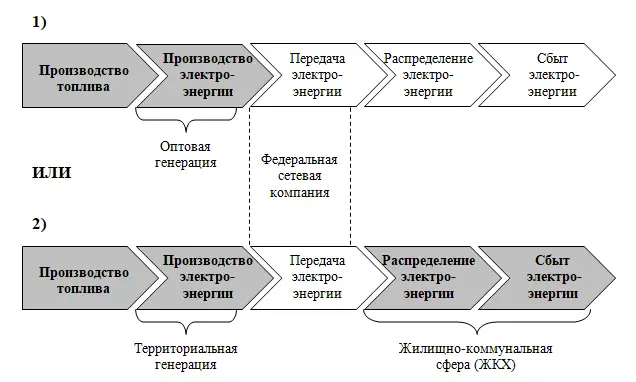

Пример. Рассмотрим некую условную компанию «Б», функционирующую на рынке электроэнергетики. Перед данной компанией стоит стратегическая дилемма: сконцентрировать внимание на оптовых генерирующих компаниях, ограничив свою цепочку создания стоимости рамками «производство топлива – производство электроэнергии», или стремиться к участию в территориальных генерирующих компаниях, выстраивая цепочку от производства топлива до распределения электроэнергии и тепла конечному потребителю (см. рис. ниже).

Рисунок 1. Выбор конфигурации для цепочки создания стоимости

С точки зрения максимизации рыночной капитализации компании, ориентируя стратегию на дальнейший выход на биржу (IPO), очевидным является выбор в пользу первого варианта: оптовая генерация – прозрачный и понятный для рынка бизнес, имеющий хорошие шансы на повышение своей стоимости в процессе реформирования электроэнергетики, особенно в свете грядущей либерализации отрасли.

В то же время, с точки зрения максимизации денежного потока, сфера ЖКХ является в настоящее время весьма привлекательной и имеет высокий потенциал, хотя адекватная публичная оценка капитализации активов ЖКХ упирается в проблему чрезвычайно низкой прозрачности функционирования данной сферы. Таким образом, если компания не имеет стратегических планов выхода на IPO, то выбор второго варианта (территориальная генерация + ЖКХ), возможно, является более целесообразным.

В конечном итоге, ключевая разница между стратегией, ориентированной на максимизацию денежного потока (на максимизацию внутренней стоимости), и стратегией максимизации стоимости (рыночной стоимости) состоит в том, что в первом случае достаточно добиться фактического наращиванияденежного потока, а во втором случае требуется показатьэтот денежный поток рынку и добиться его адекватной оценки. Приведенный пример является хорошей иллюстрацией того, что иметь высокий денежный поток от бизнеса и убедить рынок или даже хотя бы одного конкретного инвестора в том, что ты его имеешь – далеко не одно и то же. Именно эта разница лежит в основе дилеммы: капитализация или денежный поток.

В случае если компания собирается стать публичной (идти на IPO) или уже является публичной, то, в большинстве случаев, максимизация стоимости – ее главная и универсальная стратегическая цель.

В случае если компания не собирается становиться публичной, и ее главный акционер сам управляет и еще долго будет управлять ее оперативной деятельностью, то максимизацию стоимости совсем не обязательно рассматривать в качестве доминирующей стратегической цели. В такой ситуации, как было показано в CASE2, иногда более целесообразно преследовать отличные от капитализации бизнеса цели, например максимизацию денежного потока и/или возврата на вложенные средства.

Наиболее неоднозначным является случай, когда компания не собирается на IPO, но ее менеджмент и хозяева – разные люди. Здесь следует вернуться к рассуждениям о роли VBM (англ. value based management, VBM), с точки зрения повышения экономической безопасности для акционера, а также о возможном конфликте между акционером (-ами) и менеджментом. Если акционер полностью доверяет своему менеджменту, то можно идти по тому же пути, что и в случае непосредственного управления акционером текущей деятельности компании, то есть стремиться к максимальному денежному потоку, не обращая внимания на то, какая доля в нем приходится на «схемы». Однако в этом случае у менеджмента возникает большой соблазн (особенно, если речь идет о крупной компании) приватизировать часть этих «схемных» доходов, минуя акционера. Для минимизации такого риска следует вводить VBM даже при отсутствии планов выхода на IPO. В западной теории управления предприятием существует классификация стэйкхолдеров по критерию «внешние – внутренние». Внутреннимистэйкхолдерами являются, как правило, только высшие менеджеры компании. Данные управленческого учета, отражающие реальную картину функционирования бизнеса, доступны только внутренним стэйкхолдерам и закрыты от внешних. Данные бухгалтерского учета являются публичными и раскрываются всем стэйкхолдерам. Ключевым вопросом при выборе между стратегией, ориентированной на стоимость, и иными стратегическими целями является вопрос: «К стэйкхолдерам какой категории в большей степени относится акционер – к внешним или к внутренним?»По мере того, как вследствие роста компании и/или вследствие иных причин акционер удаляется от непосредственного управления своим бизнесом, растет целесообразность повышения прозрачности функционирования бизнеса и установления максимизации стоимости в качестве главной стратегической цели (см. рис. ниже).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Создание рыночной стоимости и инвестиционной привлекательности»

Представляем Вашему вниманию похожие книги на «Создание рыночной стоимости и инвестиционной привлекательности» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Создание рыночной стоимости и инвестиционной привлекательности» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.