Дмитрий Исаев - Корпоративное управление и стратегический менеджмент - информационный аспект

Здесь есть возможность читать онлайн «Дмитрий Исаев - Корпоративное управление и стратегический менеджмент - информационный аспект» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2010, ISBN: 2010, Издательство: Литагент Высшая школа экономики, Жанр: management, popular_business, management, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Корпоративное управление и стратегический менеджмент: информационный аспект

- Автор:

- Издательство:Литагент Высшая школа экономики

- Жанр:

- Год:2010

- Город:Москва

- ISBN:978-5-7598-0697-4

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Корпоративное управление и стратегический менеджмент: информационный аспект: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Корпоративное управление и стратегический менеджмент: информационный аспект»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для руководителей предприятий и организаций, сотрудников финансово-экономических служб и подразделений информационных технологий, а также специалистов по управлению и студентов экономических вузов.

Корпоративное управление и стратегический менеджмент: информационный аспект — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Корпоративное управление и стратегический менеджмент: информационный аспект», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

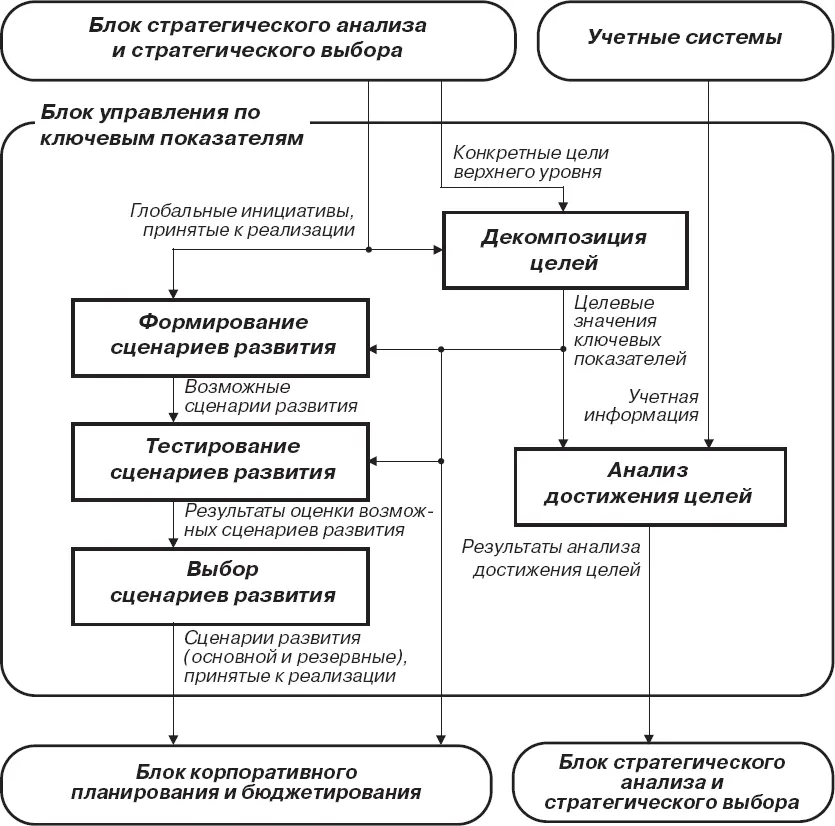

Как и при формировании глобальных стратегических инициатив, процесс создания перечня возможных сценариев слабоформализован и в значительной степени основывается на накопленных знаниях и лучшей отраслевой практике.

Информация о сформированных мероприятиях и сценариях передается в модуль тестирования сценариев развития.

Модуль тестирования сценариев развития. Данный модуль принимает участие в процедурах оценки сформированных возможных сценариев, которые необходимы для обоснованного выбора. В отличие от аналогичного модуля блока стратегического анализа и стратегического выбора в данном случае имеется в виду оценка мероприятий и сценариев с точки зрения системы ключевых показателей организации. Такая оценка предусматривает определение характеристик положительного или отрицательного влияния того или иного сценария на значения ключевых показателей и, таким образом, позволяет выяснить, насколько каждый из рассматриваемых сценариев способствует достижению поставленных целей.

В качестве исходных данных для такого анализа выступают, с одной стороны, сформированные возможные сценарии развития (т. е. то, что подлежит оценке), а с другой – целевые значения ключевых показателей, которые выбраны в качестве критериев успешности развития организации. Характеристики рассматриваемых сценариев поступают на вход данного модуля из модуля формирования сценариев развития, а целевые значения ключевых показателей – из модуля декомпозиции целей.

Результаты оценки влияния сценариев на ключевые показатели передаются в модуль выбора сценариев развития для обобщения оценок, полученных с применением различных методов, и последующего выбора сценариев (основного и резервных) для непосредственной реализации.

Модуль выбора сценариев развития. В рамках данного модуля формируется набор сценариев, подлежащих включению в планы деятельности организации. Один из этих сценариев считается основным и отражает стратегию развития организации в наиболее вероятных условиях, другие сценарии являются резервными и формируются на основе менее вероятных предпосылок. Сформированный перечень выбранных сценариев и их характеристики передаются в блок корпоративного планирования и бюджетирования.

Модуль анализа достижения целей. Данный модуль служит для фиксирования отклонений фактических значений ключевых показателей от целевых значений и выявления причин возникновения этих отклонений. Для этого в качестве входящей информации модуль использует целевые значения ключевых показателей, поступающие из модуля декомпозиции целей, и фактические значения тех же показателей, поступающие из учетных систем предприятия. Результаты анализа отклонений передаются в модуль мониторинга блока стратегического анализа и стратегического выбора для последующего использования при составлении прогнозов, сводном анализе и, возможно, для пересмотра и корректировки глобальных целей организации.

Детальная схема функционального блока управления по ключевым показателям, включающая функциональные модули, внешние и внутренние информационные потоки, приведена на рис. 2.6.

Рис. 2.6.Функциональные модули и информационные потоки блока управления по ключевым показателям

Таким образом, в процессе стратегического управления блок управления по ключевым показателям принимает участие в стадиях реализации стратегии (формирование системы ключевых показателей), контроля (констатация отклонений фактических значений ключевых показателей от целевых значений) и стратегического анализа (определение причин этих отклонений).

Для этого блок обменивается информацией с двумя другими блоками СИП КУСМ (блоком стратегического анализа и стратегического выбора и блоком корпоративного планирования и бюджетирования), а также с учетными системами организации.

2.4. Блок корпоративного планирования и бюджетирования

Общая характеристика функционального блока

Корпоративное планирование и бюджетирование представляет собой один из элементов системы управления и играет в этой системе вполне определенную роль, а именно роль основного связующего звена между стратегией и текущей деятельностью организации. Поэтому система планирования и бюджетирования должна быть интегрирована (методологически, технологически и организационно) с целым рядом других систем управления. При этом важно отличать планирование и бюджетирование корпоративного уровня, охватывающие всю группу компаний и обеспечивающие стратегическую ориентацию ее деятельности, от текущих финансовых и операционных планов, которые являются инструментами оперативного управления. Разумеется, оба уровня планирования необходимы, но только первый из них имеет отношение к стратегическому менеджменту.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Корпоративное управление и стратегический менеджмент: информационный аспект»

Представляем Вашему вниманию похожие книги на «Корпоративное управление и стратегический менеджмент: информационный аспект» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Корпоративное управление и стратегический менеджмент: информационный аспект» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.