Александр Вальцев - Финансовый анализ отчетности - ключевые коэффициенты и интерпретация

Здесь есть возможность читать онлайн «Александр Вальцев - Финансовый анализ отчетности - ключевые коэффициенты и интерпретация» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2022, ISBN: 2022, Жанр: management, stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовый анализ отчетности: ключевые коэффициенты и интерпретация

- Автор:

- Жанр:

- Год:2022

- ISBN:978-5-532-04463-0

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовый анализ отчетности: ключевые коэффициенты и интерпретация: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовый анализ отчетности: ключевые коэффициенты и интерпретация»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Финансовый анализ отчетности: ключевые коэффициенты и интерпретация — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовый анализ отчетности: ключевые коэффициенты и интерпретация», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

На первый взгляд кажется, что рост этих расходов – негативный фактор, который нужно устранить. Но с другой стороны, рост текущих расходов на SG&A является инвестицией в будущую выручку компании, так как шансы того, что менеджмент LinkedIn Corp бездумно нанимает рабочие руки, крайне малы. Чтобы новые члены команды показали результаты на уровне выручки (причем неважно, являются новые сотрудники менеджерами по продажам, маркетологами или разработчиками продуктов, так как все эти функции ведут к увеличению продаж в той или иной степени), должно пройти время, так как им необходимо пройти корпоративное обучение и, возможно, освоиться в новых проектах, которые компания инициировала для них.

Что касается R&D, тут все проще: исследовательская деятельность является инвестицией в рост компании, при этом ее плоды могут быть видны лишь через несколько лет. МСФО (в частности, стандарт IAS 38) дают строгие правила по капитализации продуктов деятельности R&D (т. е. их представления в отчетности не как расходов, а как нематериальных активов на балансе, которые со временем амортизируются), поэтому многие компании вынуждены включать в расходы большинство затрат, касающихся R&D. Естественно, данная практика не совсем верно отображает реальную стоимость нематериальных активов компании и ее технологий/бизнес-процессов.

Итак, можно вывести главное правило анализа подобных расходов для любой компании: важна не динамика расходов относительно выручки, а глубинный смысл этой динамики. Другими словами, нужно понимать, какова цель увеличения штата сотрудников, к каким показателям растущие расходы приведут в будущем, а не думать, почему исторические цифры лучше текущих. Как правило, компании объясняют это подробно в презентациях и во время групповых звонков с внешними аналитиками, когда обсуждают итоги квартала или финансового года.

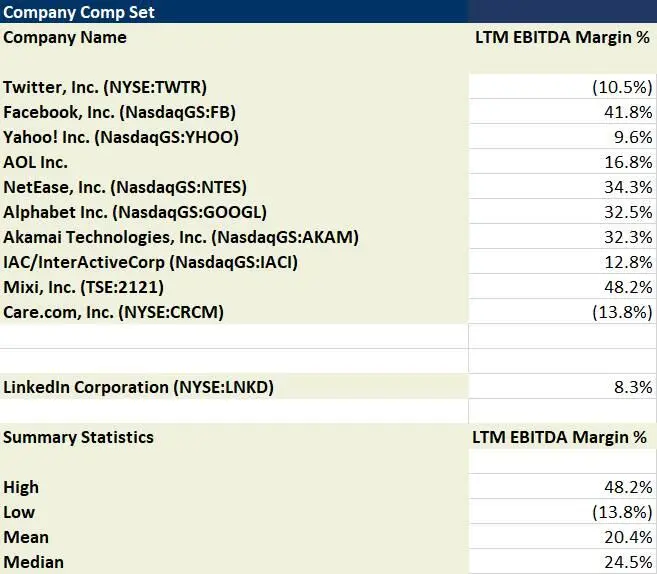

Давайте сравним маржу EBITDA LinkedIn Corp с конкурентами (данные за 2015 г.):

(Источник: Capital IQ)

Примечание: мы использовали OIBDA, а не EBITDA, потому что эти данные были готовы для LinkedIn Corp и ее конкурентов.

В отличие от радужных показателей маржи валовой прибыли видим, что маржа EBITDA компании LinkedIn Corp гораздо ниже среднего. В частности, у этой компании третий самый худший показатель в списке, после Care.com и Twitter, Inc. Так как EBITDA – самый распространенный финансовый показатель, используемый в оценке компаний, было бы логично предположить, что низкая маржинальность по EBITDA в случае LinkedIn Corp негативно влияет на ее оценку по сравнению с конкурентами (речь о мультипликаторе EV/EBITDA, где EV – стоимость предприятия). Но предположения не соответствуют действительности:

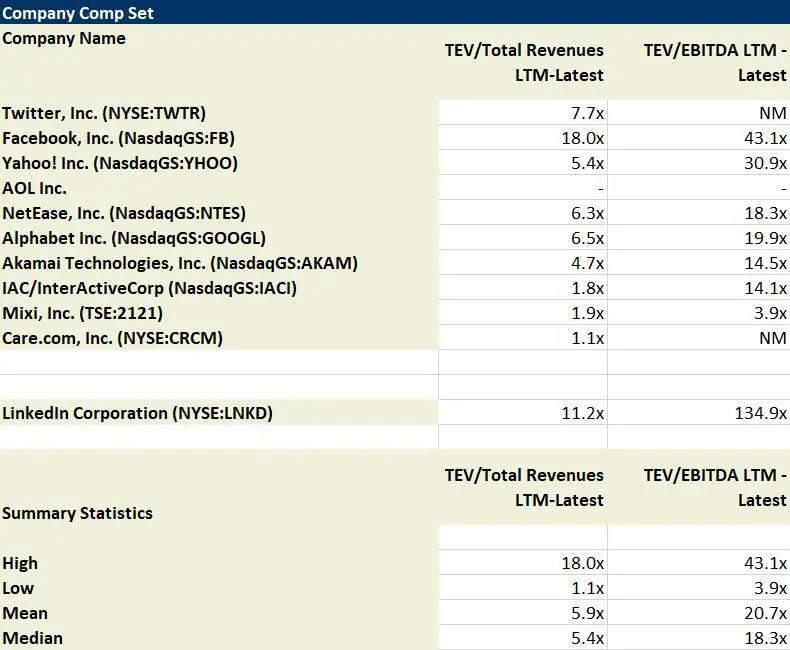

(Источник: Capital IQ)

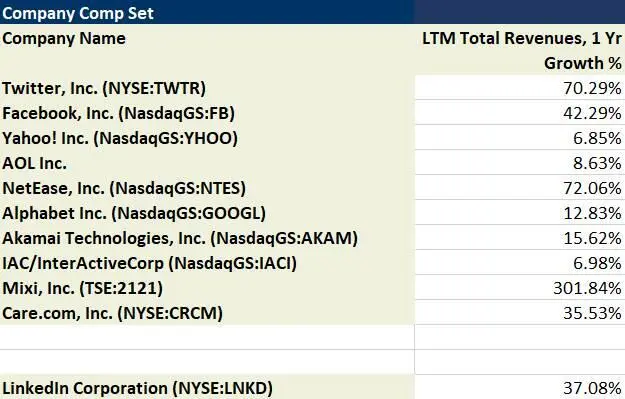

Из таблицы выше мы видим, что LinkedIn Corp имеет второй самый высокий мультипликатор EV/Revenue (отношение стоимости предприятия к выручке) после Facebook, Inc. и самый высокий мультипликатор EV/EBITDA в списке (высокое значение скорее связано с тем, что EBITDA за последние 12 месяцев того финансового года сильно «просела» по отношению к предыдущему, так как мультипликатор EV/Revenue не выходит за рамки разумного). Остается предположить, что высокая оценка компании связана с тем, что она показала стремительный рост выручки за предыдущие несколько лет, и рынок верит, что ей есть куда расти и для этого есть ресурсы. И это предположение имеет рациональный фундамент, так как рост выручки превысил в среднем 31% (CAGR) за 2011 – 2015 гг. При этом за 12 месяцев фискального 2015 года продажи выросли более чем на 37%:

(Источник: Capital IQ)

Подводя итог, следует сказать, что EBITDA и ее маржа являются ключевыми показателями операционной эффективности, влияющими на оценку компаний, анализ их кредитоспособности (внутренний и внешний), управленческий учет и другие операционные функции и решения внутри предприятия (например, проектный менеджмент и создание, запуск и развитие продуктов). Уметь считать EBITDA и маржу – важнейший навык в анализе эффективности компании.

Operating Margin

Operating Margin (маржа операционной прибыли) – коэффициент, показывающий, сколько процентов от выручки компании остается в операционной прибыли. В свою очередь, операционная прибыль (Operating Income) – это «сухой остаток» операционной деятельности компании (т. е. той деятельности, ради которой она существует).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовый анализ отчетности: ключевые коэффициенты и интерпретация»

Представляем Вашему вниманию похожие книги на «Финансовый анализ отчетности: ключевые коэффициенты и интерпретация» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовый анализ отчетности: ключевые коэффициенты и интерпретация» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.