Александр Вальцев - Финансовый анализ отчетности - ключевые коэффициенты и интерпретация

Здесь есть возможность читать онлайн «Александр Вальцев - Финансовый анализ отчетности - ключевые коэффициенты и интерпретация» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2022, ISBN: 2022, Жанр: management, stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовый анализ отчетности: ключевые коэффициенты и интерпретация

- Автор:

- Жанр:

- Год:2022

- ISBN:978-5-532-04463-0

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовый анализ отчетности: ключевые коэффициенты и интерпретация: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовый анализ отчетности: ключевые коэффициенты и интерпретация»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Финансовый анализ отчетности: ключевые коэффициенты и интерпретация — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовый анализ отчетности: ключевые коэффициенты и интерпретация», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Считается по формуле1F 2 2 https://www.wallstreetmojo.com/operating-profit-margin-formula/

:

или

Operation Margin = Operation Profit / Net Sales * 100(Net Sales = Gross Sales – Sales Return – Allowances – Discounts= Чистые продажи = Валовые продаж – Возвращенные продажи – Возвращенные продажи в результате порчи – Скидки)2F 3 3 https://strategiccfo.com/net-sales/

Маржа не может превышать значение в 100% от выручки, при этом она может быть отрицательной.

Чтобы увидеть операционную прибыль компании, достаточно взглянуть на ее официальную отчетность, так как операционная прибыль – стандартная метрика (GAAP), которую компании обязаны презентовать как минимум ежеквартально.

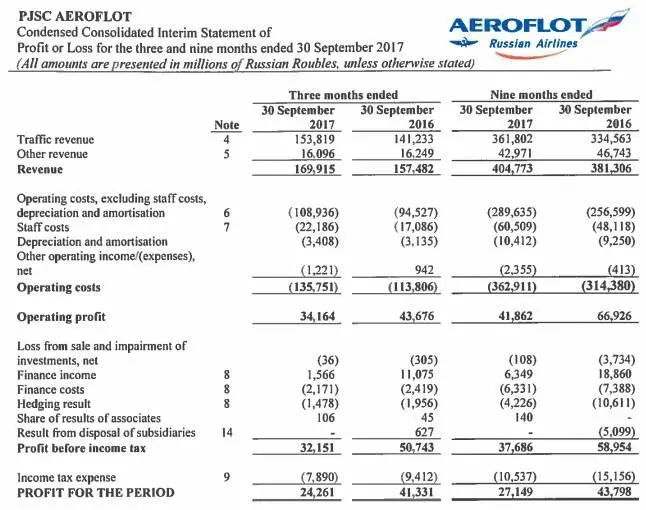

Пример презентации операционной прибыли в финансовой отчетности компании:

(Источник: Aeroflot Investor Relations)

Бывают случаи (например, в отчетности ПАО «Магнит»), когда операционная прибыль не рассчитывается отдельно и строки ОФР презентуются одним массивом. Чтобы рассчитать операционную прибыль в таких случаях, нужно из выручки вычесть все операционные издержки (возможно, придется пользоваться примечаниями, чтобы не смешивать между собой данные, которые включают в расчеты не операционные доходы и расходы).

Operating Income vs EBIT

Многие люди, знакомые с азами корпоративных финансов, могут спросить: «Операционная прибыль – это то же самое, что EBIT?». Ответ неоднозначный: и да, и нет. EBIT – прибыль до вычета налога на прибыль и начисленных процентов по кредитам (Earnings Before Interest and Tax) – широко используемый финансовый показатель в оценке компании, являющийся при этом нестандартным значением (non-GAAP). EBIT также фигурирует в одной из формул расчета свободного денежного потока (Free Cash Flow – FCFF и FCFE), который является базой для расчета стоимости предприятия (Enterprise Value) в методе оценке дисконтированных денежных потоков (Discounted Cash Flow analysis – DCF). Если посмотреть на примеры расчета операционной прибыли, то становится понятным, что разницы между Operating Income и EBIT почти нет. Ключевое слово – «почти». В чем же разница?

Давайте рассмотрим оба финансовых показателя детально. Операционная прибыль рассчитывается по следующей, весьма простой, формуле:

Operating Income (Операционная прибыль) = Revenue – Cost of Goods Sold–Selling, General, and Administrative Expenses – Other Operating Expenses (Income) = Выручка – Себестоимость товаров – Коммерческие, административные и общие издержки – Иные операционные издержки (прибыль)

При этом амортизация (Depreciation & Amortization) уже включена либо в себестоимость продукции, либо в SG&A. Если она стоит отдельной строкой, ее нужно вычесть из выручки.

Как мы видим, операционная прибыль – финансовый показатель, основанный на операционных данных и призванный демонстрировать именно коммерческий успех компании.

Теперь давайте рассмотрим формулу расчета EBIT:

EBIT = (Прибыль до вычета налога на прибыль и начисленных процентов по кредитам) = Net Income + Income Tax Expense + Interest = Чистая прибыль + Налог на прибыль + Начисленный процент по кредитам

Следует заметить, что EBIT можно также рассчитать по формуле:

EBIT = Revenue – GOGS – Operating Expenses (OPEX) = Выручка – операционные расходы3F 4 4 https://www.investopedia.com/terms/e/ebit.asp

Однако этот подход не исключает случайного учета не операционных элементов, которые могут быть включены в крупные группы расходов.

Сразу бросается в глаза, что расчет формулы начинается с чистой прибыли, которая, как мы определили в части, посвященной EBITDA Margin, совсем не является таковой с точки зрения переменных, входящих в ее расчет. Мы знаем, что на чистую прибыль влияют не операционные прибыли и убытки (non-operating income/losses), а также едино разовые доходы и расходы (one-off items). Таким образом, ключевая разница между Operating Income и EBIT состоит в том, что первый показатель концентрируется исключительно на операционных доходах и расходах, а второй включает в себя не операционные элементы (хотя и не всегда). Именно потому, что EBIT могут считать по-разному в каждой компании или финансовой организации (например, для целей оценки), он не является стандартным показателем (GAAP), презентуемым в финансовых отчетностях компаний. В случаях, когда в отчетном периоде отсутствуют не операционные элементы или едино разовые прибыли/убытки, EBIT равен операционной прибыли.

EBIT vs EBITDA

При взгляде на финансовый показатель EBIT может возникнуть вопрос: «Для чего нужно уметь его считать и как он используется?». В предыдущей части мы установили, что EBITDA – это наиважнейший показатель операционной эффективности компании, имеющий массу применений за пределами финансового анализа. Зачем тогда думать об EBIT?

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовый анализ отчетности: ключевые коэффициенты и интерпретация»

Представляем Вашему вниманию похожие книги на «Финансовый анализ отчетности: ключевые коэффициенты и интерпретация» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовый анализ отчетности: ключевые коэффициенты и интерпретация» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.