Александр Вальцев - Финансовый анализ отчетности - ключевые коэффициенты и интерпретация

Здесь есть возможность читать онлайн «Александр Вальцев - Финансовый анализ отчетности - ключевые коэффициенты и интерпретация» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2022, ISBN: 2022, Жанр: management, stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовый анализ отчетности: ключевые коэффициенты и интерпретация

- Автор:

- Жанр:

- Год:2022

- ISBN:978-5-532-04463-0

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовый анализ отчетности: ключевые коэффициенты и интерпретация: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовый анализ отчетности: ключевые коэффициенты и интерпретация»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Финансовый анализ отчетности: ключевые коэффициенты и интерпретация — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовый анализ отчетности: ключевые коэффициенты и интерпретация», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Все данные в формуле можно найти либо в ОФР, либо в ОДДС (например, амортизация).

В чем плюсы этой формулы:

легко запомнить (очевидно из названия)

легко найти данные и сложить их

прозрачная схема расчетов

В чем минусы этой формулы:

чистая прибыль может быть сильно «загрязнена» не операционными расходами и доходами, а также едино разовыми убытками и прибылью. Чтобы этого избежать, необходимо корректировать формулу;

корректировка формулы занимает лишнее время, и всегда можно совершить ошибку;

в некоторых случаях к чистой прибыли добавляются не операционные элементы, такие как прибыль или убыток от финансовых вложений (Non-controlling Interest Income/Loss) и пр., не имеющие отношения к коммерческому успеху компании;

менеджмент компании, используя эту формулу, любит приукрашивать финансовый результат путем постоянных его корректировок (Adjusted EBITDA).

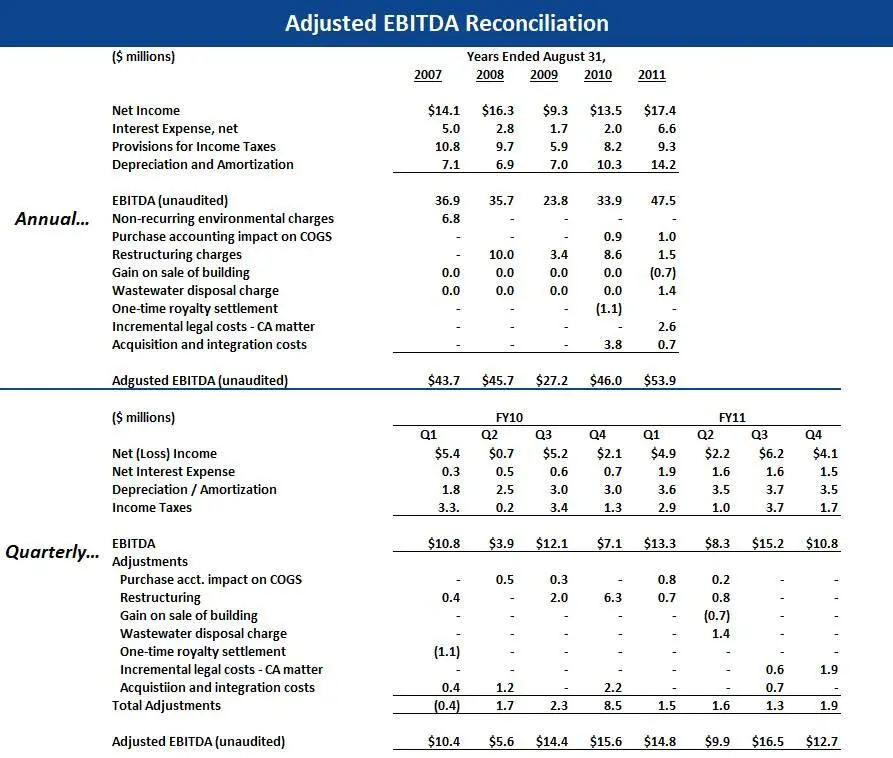

Вот пример:

(Источник: getfilings.com)

Как видно из таблицы выше, скорректированная EBITDA (Adjusted) обычно на 30-40% выше, чем базовая EBITDA (Unaudited). Это обычная практика в индустрии.

Очевидно, что минусы подхода bottom-up (расчет «снизу-вверх», начиная с чистой прибыли компании) перевешивают плюсы. Таким образом, эта формула не подходит для получения точных аналитических данных.

EBITDA (2) = Revenue – Cost of Goods Sold (Cost of Revenue) – Selling, General, and Administrative Expenses + Depreciation & Amortization = Выручка – Себестоимость товаров/услуг – Коммерческие, административные и общие расходы +Амортизация основных средств и нематериальных активов

Все данные в формуле можно найти либо в ОФР, либо в ОДДС (например, амортизация).

В чем плюсы этой формулы:

показывает операционные доходы и расходы, связанные с коммерческим успехом компании;

легко найти данные и сложить их;

формула не имеет тех недостатков, которые имеет подход «bottom-up».

В чем минусы этой формулы:

сложнее запомнить, а значит, выше шансы допустить ошибки;

если ОДДС составлена прямым методом, а в ОФР амортизация не стоит отдельной строкой, посчитать EBITDA будет невозможно без подробных примечаний, так как амортизация (D&A), как правило, распределяется по нескольким категориям расходов (в т. ч. она включена в себестоимость продукции, коммерческих/административных расходов и прочих операционных расходов).

Однако мы видим, что плюсы этого метода расчета EBITDA превосходят минусы. Поэтому рекомендуем выбирать эту формулу для расчета EBITDA компании.

OIBDA

OIBDA – Operating Income Before Depreciation and Amortization (операционная прибыль до вычета амортизации по основным средствам и нематериальным активам) – разновидность EBITDA, часто встречаемая в анализе компаний в ТМТ-секторе (телекоммуникации, медиа и технологии) и в секторе развлечений (Entertainment).

Основное отличие OIBDA от EBITDA в том, что при расчете первой используется не чистая прибыль (Earnings), а стандартная операционная (GAAP Operating Income). Операционная прибыль, с одной стороны, оставляет меньше места для манипуляций (корректировок), а с другой – показывает результаты коммерческой деятельности компании, не принимая во внимание успехи или неудачи ее инвестиционной или финансовой деятельности.

Формула для расчета: OIBDA = Operating Income + Depreciation and Amortization = Операционная прибыль + Амортизация основных средств и нематериальных активов

(Иногда на некоторых источниках формула совпадает с формулой EBITDA0F 1 1 https://corporatefinanceinstitute.com/resources/knowledge/finance/what-is-ebitda

)

Иногда в популярных источниках в формуле можно увидеть, что кроме операционной прибыли и амортизации присутствуют начисленные за отчетный период налоги и проценты по кредитам. Это неверно, так как эти расходы уже входят в операционную прибыль (вычитаются из нее, находятся строками ниже в ОФР), а значит, добавление их к операционной прибыли приводит к двойному учету, делая показатель OIBDA завышенным.

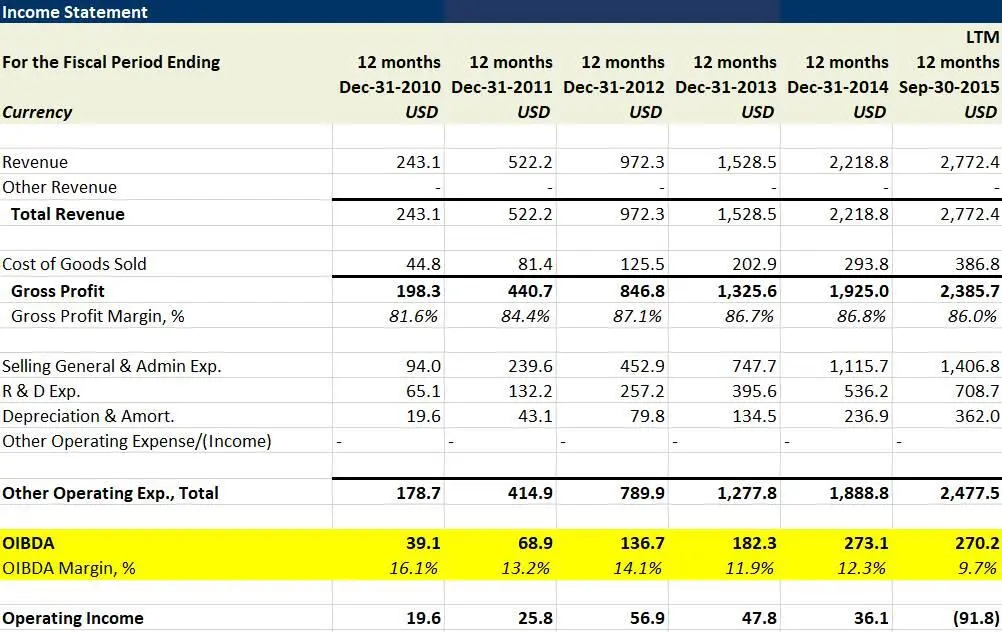

Пример

Рассмотрим исторические значения OIBDA и ее маржи для LinkedIn Corp:

(Источник: Capital IQ)

Как мы видим, OIBDA LinkedIn Corp растет в абсолютном значении, но падает относительно выручки (больше 16% в 2010 г., но ниже 10% в 2015 г.), при том что валовая прибыль демонстрирует рост как в абсолютном выражении, так и с точки зрения маржинальности. При более внимательном анализе исторической отчетности видно, что основным фактором, влияющим на операционную прибыль, является рост коммерческих, административных и общих расходов (SG&A). На втором месте – стремительно растущие затраты на научно-исследовательские и опытно-конструкторские работы (НИОКР – Research & Development (R&D)), т.е. расходы на персонал.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовый анализ отчетности: ключевые коэффициенты и интерпретация»

Представляем Вашему вниманию похожие книги на «Финансовый анализ отчетности: ключевые коэффициенты и интерпретация» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовый анализ отчетности: ключевые коэффициенты и интерпретация» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.