Александр Вальцев - Финансовый анализ отчетности - ключевые коэффициенты и интерпретация

Здесь есть возможность читать онлайн «Александр Вальцев - Финансовый анализ отчетности - ключевые коэффициенты и интерпретация» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2022, ISBN: 2022, Жанр: management, stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовый анализ отчетности: ключевые коэффициенты и интерпретация

- Автор:

- Жанр:

- Год:2022

- ISBN:978-5-532-04463-0

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовый анализ отчетности: ключевые коэффициенты и интерпретация: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовый анализ отчетности: ключевые коэффициенты и интерпретация»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Финансовый анализ отчетности: ключевые коэффициенты и интерпретация — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовый анализ отчетности: ключевые коэффициенты и интерпретация», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Чтобы определить, какой уровень GPM является хорошим для компании, необходимо проводить сравнительный анализ с конкурентами, а также изучать, как этот показатель менялся в истории компании.

Нет смысла сравнивать маржу валовой прибыли между компаниями из разных индустрий, так как структура расходов и доходов, а также их классификация в ОФР могут сильно отличаться (например, сравнивать авиалинии с банками или охранное предприятие с ритейлом).

Для публичных компаний информация по валовой прибыли находится в открытом доступе – достаточно посмотреть отчетность. Однако, когда речь идет о частных компаниях, необходимо тщательно изучить структуру расходов и доходов компании, чтобы составить правильное представление о валовой прибыли предприятия, так как не все компании имеют четкую учетную политику и постоянство в презентации результатов.

Пример

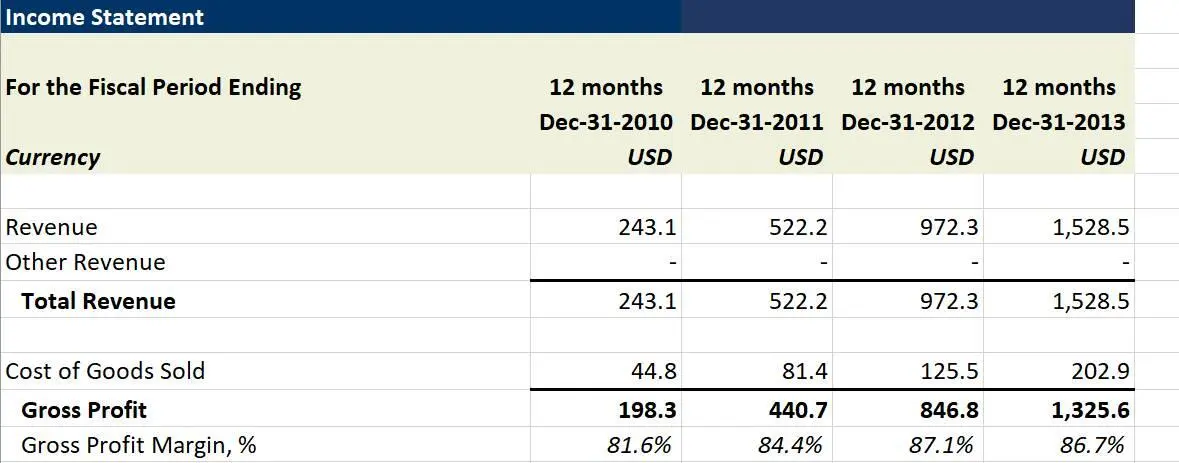

Рассмотрим исторические значения валовой прибыли и ее маржи для LinkedIn Corp (сейчас часть Microsoft Corporation):

(Источник: Capital IQ)

Мы видим, что валовая прибыль компании растет не только в абсолютном значении, но и в процентах от выручки. Это хороший знак, если, конечно, компания не меняла за эти четыре финансовых года учетную политику и не переносила некоторые издержки на строки ниже, что маловероятно.

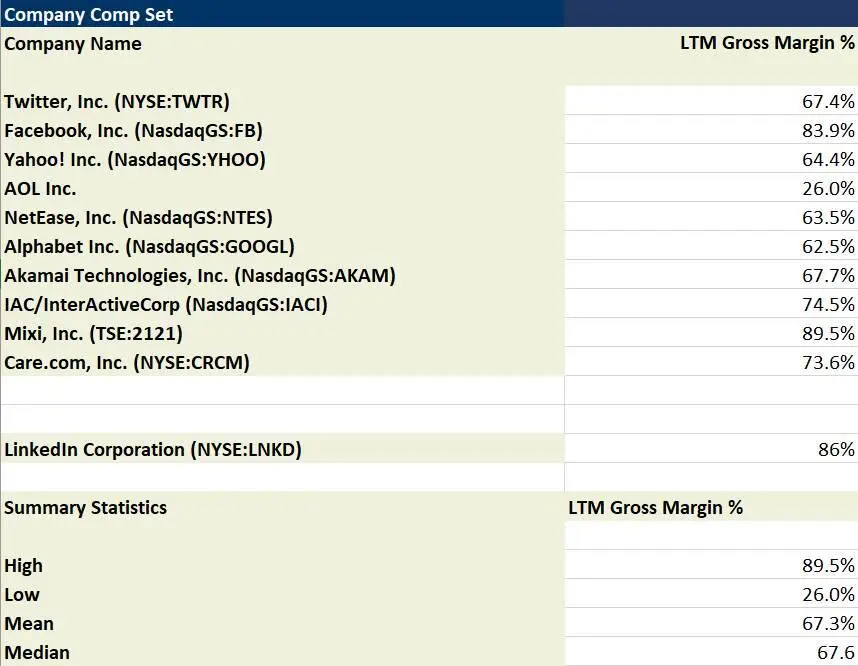

Давайте сравним маржу валовой прибыли LinkedIn Corp с конкурентами (данные за 2015 г.):

(Источник: Capital IQ)

Из таблицы выше мы видим, что маржа валовой прибыли LinkedIn Corp за последние 12 месяцев (LTM – last twelve months) 2015 г. была выше среднего и медианного значения и стояла на втором месте в списке после Mixi, Inc. С одной стороны, при прочих равных более высокая валовая прибыль обычно позитивно влияет на оценку компании (т.е. компания оценивается по более высоким мультипликаторам, чем средний конкурент).

С другой стороны, нужно учитывать два момента. Во-первых, валовая прибыль не является идеальным фундаментом для сравнения компаний между собой, так как в ней (по большей части) не учитываются фиксированные издержки, которые могут существенно влиять на всю экономику компании (в зависимости от индустрии, в которой работает компания). Во-вторых, бывает очень сложно подобрать компании-конкуренты для сравнительного анализа. Например, в данном случае мы с натяжкой можем назвать Alphabet Inc., Yahoo Inc. и Care.com прямыми конкурентами LinkedIn Corporation. Основной бизнес Alphabet Inc. и Yahoo Inc. – поисковые системы, а Care.com – это платформа поиска воспитателей для детей, инструкторов для животных и сиделок для пожилых. В свою очередь, LinkedIn Corporation – социальная сеть для деловых людей. Таким образом, структура выручки и затрат между этими четырьмя компаниями может сильно различаться. Именно поэтому не следует слепо делать выводы на основе ограниченных количественных данных, пример которых мы видим в таблице.

EBITDA Margin

EBITDA Margin – пожалуй, самый знаменитый показатель операционной эффективности компании, основанный на нестандартной метрике (non-GAAP) под названием «прибыль до вычета процентов по кредитам, налога на прибыль и амортизации по основным средствам и нематериальным активам» (Earnings Before Interest, Tax, Depreciation and Amortization – EBITDA).

EBITDA Margin показывает самую реалистичную прибыль компании без поправок на не операционные факторы деятельности предприятия (налог на прибыль, который компания не регулирует; амортизация, которая задается налоговым кодексом и практиками индустрии, при этом не влияет на коммерческий успех компании; проценты по кредитам, которые не связаны с коммерческой деятельностью компании, а относятся, как правило, к финансированию капитальных затрат. Кроме этого, амортизация, как правило, – самая крупная не денежная издержка в ОФР компании).

Считается по формуле:

Маржа не может превышать значение в 100% от выручки, при этом она может быть отрицательной.

Чтобы посчитать этот показатель, нужно сначала понять, как получить значение для EBITDA, так как его нет в официальной отчетности компании. Есть два способа посчитать EBITDA: отталкиваясь от выручки или отталкиваясь от чистой прибыли. Рассмотрим оба:

EBITDA (1) = Net Income + Income Tax Expense + Interest + Depreciation & Amortization = Чистая прибыль + Начисленный налог на прибыль + Начисленные проценты по кредитам + Амортизация основных средств и нематериальных активов

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовый анализ отчетности: ключевые коэффициенты и интерпретация»

Представляем Вашему вниманию похожие книги на «Финансовый анализ отчетности: ключевые коэффициенты и интерпретация» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовый анализ отчетности: ключевые коэффициенты и интерпретация» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.