Евгений Шуремов - Финансовый анализ - формализация содержательных уточнений. Коротко о главном

Здесь есть возможность читать онлайн «Евгений Шуремов - Финансовый анализ - формализация содержательных уточнений. Коротко о главном» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Издательство: Литагент Ридеро, Жанр: Прочая научная литература, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовый анализ: формализация содержательных уточнений. Коротко о главном

- Автор:

- Издательство:Литагент Ридеро

- Жанр:

- Год:неизвестен

- ISBN:9785448358470

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовый анализ: формализация содержательных уточнений. Коротко о главном: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовый анализ: формализация содержательных уточнений. Коротко о главном»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Финансовый анализ: формализация содержательных уточнений. Коротко о главном — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовый анализ: формализация содержательных уточнений. Коротко о главном», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Финансовый анализ: формализация содержательных уточнений

Коротко о главном

Евгений Шуремов

© Евгений Шуремов, 2016

ISBN 978-5-4483-5847-0

Создано в интеллектуальной издательской системе Ridero

Введение

Про финансовый анализ написано множество книг и статей. В них детально рассматриваются назначение финансового анализа, проблемы организации его проведения, различные аналитические методики, перечисляется множество используемых в анализе коэффициентов, объясняется порядок их интерпретации и т. д. В этой книге таких подробностей нет: акцент сделан на предельно компактном изложении основного материала и как можно более полной формализации порядка выполнения аналитических расчетов в зависимости от доступной пользователю информационной базы.

Для более полного знакомства с современными методиками финансового анализа автор настоятельно рекомендует обратиться к источнику [1], поскольку методология изложения и методические положения, являющиеся основой приводимых в данной книге расчетных моделей, алгоритмов и требований к их информационному обеспечению, в существенной степени базируются на изложенном в [1] материале.

Книга имеет Интернет-поддержку на сайте. На страницах поддержки будут публиковаться уточнения и дополнительные материалы к тексту книги. Кроме того, там будут размещаться средства автоматизированного самотестирования на знание основных положений представленного в книге материала, а также инструкции по его проведению. Однако страницы Интернет-поддержки доступны только авторизованным пользователям сайта http://shurem.ru. «Случайным» посетителям сайта эти страницы недоступны. То есть необходимо зарегистрироваться, авторизоваться на сайте и далее пройти по пути Публикации => Поддержка книг => Финансовый анализ: формализация содержательных уточнений.

С пожеланиями и предложениями можно обратиться к автору по адресу shurem@mail.ru

Глава 1. Финансовый анализ и финансовая стратегия

Финансовый анализ (ФА) является важнейшей и наиболее востребованной составной частью экономического анализа. В узком смысле под ним понимается анализ финансового состояния организации, проводимый на основе данных финансовой отчетности. Однако назначение, цели и возможности ФА существенно шире. По определению, предложенному в [1]:

Финансовый анализ – это процесс, основанный на изучении данных о финансовом состоянии предприятия и результатах его деятельности в прошлом с целью оценки будущих условий и результатов его деятельности.

Финансовый анализ позволяет:

– оценить финансовое состояние компании и ее бизнес-единиц;

– выявить риски, которые могут ухудшить финансовое состояние в будущем;

– оценить достаточность средств, необходимых для осуществления текущей деятельности, долгосрочных инвестиций, выплаты дивидендов;

– выявить потребность в источниках финансирования с учетом выбранной стратегии развития;

– определить способность к сохранению и возрастанию капитала;

– оценить обоснованность политики распределения и использования прибыли;

– выявить наиболее приоритетные направления развития бизнеса;

– оценить эффективность инвестиционных решений.

Современный финансовый анализ позволяет определить ключевые показатели, исходя из стоящих перед организацией задач, и обосновать достижимость их целевых значений.

Для успешного проведения финансового анализа необходимо выполнение следующих основных принципов.

– Понимание принципов формирования финансовой информации и умение ее интерпретировать.

– Владение методами финансового анализа.

– Ориентированность методики анализа на конкретные цели его проведения.

– Необходимость учета особенностей деятельности конкретной организации и стадии ее развития;

– Понимание ограничений, присущих применяемым аналитическим инструментам, и влияние этих ограничений на достоверность получаемых результатов.

– Минимизация затрат на выполнение аналитических работ при достижении удовлетворительной точности результатов расчетов.

– Заинтересованность руководства в получении достоверных результатов.

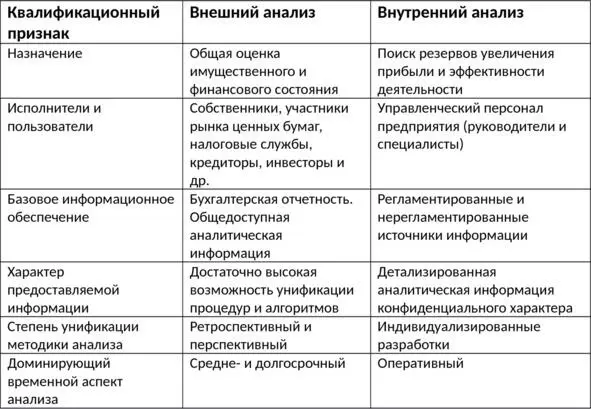

Финансовый анализ может производиться внутренними и внешними пользователями экономической информации. Особенности внутреннего и внешнего анализа сведены в следующую таблицу.

С формальной точки зрения основными различиями внешнего и внутреннего анализа являются:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовый анализ: формализация содержательных уточнений. Коротко о главном»

Представляем Вашему вниманию похожие книги на «Финансовый анализ: формализация содержательных уточнений. Коротко о главном» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовый анализ: формализация содержательных уточнений. Коротко о главном» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.