Евгений Шуремов - Финансовый анализ - формализация содержательных уточнений. Коротко о главном

Здесь есть возможность читать онлайн «Евгений Шуремов - Финансовый анализ - формализация содержательных уточнений. Коротко о главном» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Издательство: Литагент Ридеро, Жанр: Прочая научная литература, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовый анализ: формализация содержательных уточнений. Коротко о главном

- Автор:

- Издательство:Литагент Ридеро

- Жанр:

- Год:неизвестен

- ISBN:9785448358470

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовый анализ: формализация содержательных уточнений. Коротко о главном: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовый анализ: формализация содержательных уточнений. Коротко о главном»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Финансовый анализ: формализация содержательных уточнений. Коротко о главном — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовый анализ: формализация содержательных уточнений. Коротко о главном», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Наряду с оценкой удельного веса статей баланса и их изменения в динамике имеет смысл провести вертикальный и горизонтальный анализ отчета о финансовых результатах. Базой для вертикального анализа можно использовать выручку от реализации, а горизонтальный анализ также проводить путем исследования базисных темпов роста статей.

2. Экспресс-анализ. Основан на расчете и интерпретации финансовых коэффициентов (см. далее). Он предназначен для выявления основных проблем, которые необходимо изучить в процессе дальнейшего анализа.

Экспресс-анализ производится на основе исследования финансовых коэффициентов, которые принято делить на следующие группы:

– ликвидности и платежеспособности;

– деловой активности и оборачиваемости средств;

– финансовой структуры и долгосрочной платежеспособности;

– эффективности бизнеса;

– активности на рынке ценных бумаг.

Алгоритмы, особенности и примеры расчета конкретных финансовых коэффициентов рассматриваются во всем последующем изложении.

Использование финансовых коэффициентов требует понимания:

1) надежности оценки показателей финансовой отчетности;

2) сопоставимости показателей отчетности (изменения в учетной политике, вариативность способов оценки отдельных статей);

3) взаимозависимости показателей отчетности.

3. Углубленный анализ. Требует привлечения дополнительной информации для уточнения результатов экспресс-анализа, проводимого по данным бухгалтерской отчетности. Из-за этого он не всегда доступен внешним пользователям экономической информации.

4. Прогнозный анализосновных финансовых показателей. Целью прогнозного анализа является выявление влияния прошлых событий, сложившихся тенденций и вновь принимаемых решений на способность организации сохранять финансовую устойчивость.

Анализ текущей платежеспособности и ликвидности

Долгосрочная платежеспособность – способность предприятия рассчитываться по своим обязательствам в долгосрочной перспективе.

Краткосрочная платежеспособность(ликвидность) – способность платить по краткосрочным обязательствам.

При оценке ликвидности рекомендуется разделять оборотные активы на следующие группы:

1) безусловно ликвидные средства (денежные средства, высоколиквидные ценные бумаги);

2) условно ликвидные средства (обязательства покупателей, товарно-материальные ценности);

3) неликвидные средства (долгосрочная дебиторская задолженность, незавершенное производство, расходы будущих периодов).

Пропорции указанных групп оборотных активов существенно зависят от сферы деятельности предприятия и скорости оборота средств. Понятно, что они могут быть совершенно различны у розничного магазина и судостроительного завода. Уже хотя бы поэтому, общими рекомендации и порядок интерпретации используемых в анализе показателей быть не могут.

Отнесение статей к группам зависит от многих условий. Например, часть дебиторской задолженности может попадать во вторую, а часть – в третью группу. При различной длительности производственного цикла незавершенное производство может относиться ко второй или к третьей группе.

При отнесении оборотных активов к группам ликвидности следует учитывать:

– возможность свободного распоряжения активами (не сданы в залог);

– возможность быстрой утраты ценности актива из-за морального или физического износа, что особенно важно для торговли, пищевой и фармакологической промышленности;

– доступность актива для текущего распоряжения (наличие замороженных счетов денежных средств);

– контролируемость актива (заемщик не намерен вывести актив);

– наличие условных (потенциальных) обязательств (гарантийные обязательства, обязательства по суду).

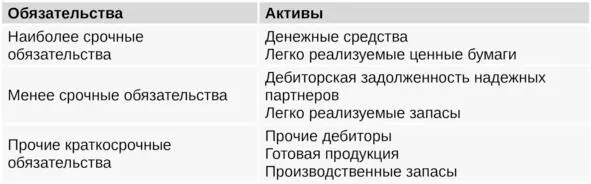

Краткосрочные обязательства также следует разделять по степени срочности.

Порядок сопоставления оборотных активов и срочных обязательств.

Идеальной является ситуация, когда суммы в левой и правой частях таблицы примерно равны по каждой из строк. Это означает, что структура оборотных активов соответствует срочности обязательств. Исходя из этого факта, уже можно сделать предварительный вывод, что предприятие платежеспособно.

Разумеется, идеальная картина такого соответствия встречается редко. На приведенном далее рисунке показан один из вариантов представления результатов подобного анализа по данным отчетности одной из крупнейших российских компаний из списка «Наше все».

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовый анализ: формализация содержательных уточнений. Коротко о главном»

Представляем Вашему вниманию похожие книги на «Финансовый анализ: формализация содержательных уточнений. Коротко о главном» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовый анализ: формализация содержательных уточнений. Коротко о главном» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.