Евгений Шуремов - Финансовый анализ - формализация содержательных уточнений. Коротко о главном

Здесь есть возможность читать онлайн «Евгений Шуремов - Финансовый анализ - формализация содержательных уточнений. Коротко о главном» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Издательство: Литагент Ридеро, Жанр: Прочая научная литература, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовый анализ: формализация содержательных уточнений. Коротко о главном

- Автор:

- Издательство:Литагент Ридеро

- Жанр:

- Год:неизвестен

- ISBN:9785448358470

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовый анализ: формализация содержательных уточнений. Коротко о главном: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовый анализ: формализация содержательных уточнений. Коротко о главном»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Финансовый анализ: формализация содержательных уточнений. Коротко о главном — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовый анализ: формализация содержательных уточнений. Коротко о главном», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

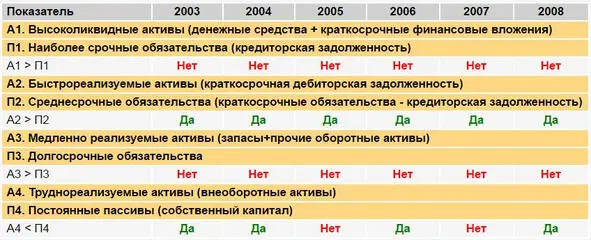

Как видно из приведенной на рисунке таблицы некоторые соотношения не выполняются никогда, а некоторые – через раз. Однако эта компания слишком велика, чтобы разориться. Если бы такая же картина имела место у менее крупной компании, не из списка «голубых фишек», то это был бы повод с настороженностью относиться к ее перспективам.

Неопределенность оценок финансовых коэффициентов

Обычно для экспресс-оценки ликвидности используется система финансовых коэффициентов. Рассмотрим наиболее значимые коэффициенты и особенности их расчета в зависимости от наличной информационной базы.

Коэффициент абсолютной ликвидности

По определению коэффициент абсолютной ликвидности является отношением суммы денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам. Данное определение в прямолинейной интерпретации указывает на следующую зависимость:

KALB = (DS+KFV) /KOB(2.1)

Где

KALB – коэффициент абсолютной ликвидности (в оценке по балансу);

DS – денежные средства по балансу (строка 1250);

KFV – краткосрочные финансовые вложения по балансу (1240);

KOB – краткосрочные обязательства по балансу (1500).

Однако подобный подход к оценке коэффициента абсолютной ликвидности не отражает реальности.

В отношении краткосрочных обязательств имеет смысл выделить следующие содержательные составляющие.

1) По экономическому содержанию доходы будущих периодов (1530) нельзя считать обязательствами, поскольку это никак не долги, которые надо срочно погашать. Поэтому и нет смысла включать соответствующие суммы в расчет показателя.

2) Оценочные обязательства (1540) во многих случаях также можно не рассматривать как «очень срочные» обязательства, поскольку по определению – это обязательства с неопределенной величиной и (или) срокомпогашения. А коль скоро срок в данном случае – величина неопределенная, то и считать эти обязательства «срочными» (по крайней мере, в полном объеме) не имеет смысла.

3) Прочие краткосрочные обязательства (1550) также не всегда могут считаться «очень срочными». Поэтому вопрос об их включении в состав краткосрочных (в экономическом, а не бухгалтерском смысле) обязательств не всегда является очевидным.

4) В каком-то смысле нельзя в полной мере считать обязательствами авансы, полученные от покупателей (далее – APP). Это связано с тем, что они будут покрыты продукцией (товарами) или услугами и потому могут не считаться очень срочными текущими пассивами, поскольку для их погашения не нужны денежные средства. Хотя, конечно, здесь о нюансах интерпретации можно долго и нудно спорить.

Таким образом, в общем случае оценка величины реальных краткосрочных обязательств может существенно отличаться от оценки бухгалтерского баланса. Поэтому для их расчета можно использовать следующую достаточно общую модель:

KOR = KZS + KZ + ko_dbp*DBP + ko_koo*KOO + ko_pko*PKO – ko_app*APP

(2.2)

Где

KZS – кредиторская задолженность;

KZ – заемные средства;

DBP – доходы будущих периодов;

KOO – краткосрочные оценочные обязательства;

PKO – прочие краткосрочные обязательства;

APP – авансы, полученные от покупателей.

ko_dbp – доля доходов будущих периодов, принимаемая в расчет при оценке краткосрочных обязательств;

ko_koo – доля краткосрочных оценочных обязательств, принимаемая в расчет при оценке краткосрочных обязательств;

ko_pko – доля прочих обязательств, принимаемая в расчет при оценке краткосрочных обязательств;

ko_app – доля авансов поставщиков, принимаемая в расчет при оценке краткосрочных обязательств.

Все введенные коэффициенты kor_*должны принадлежать отрезку [0;1]. Если аналитик считает, что оценочные и прочие краткосрочные обязательства следует включить в оценку в полном объеме, авансы, выданные покупателям, безусловно считать задолженностью, а доходы будущих периодов задолженностью не считать, то просто надо положить:

ko_koo = ko_pko = 1

ko_dbp = ko_app = 0

Использование модели 2.2 позволяет создавать вариативность оценок, соответствующую разным сценариям. Например, в пессимистичном сценарии все включаем в задолженность, а в оптимистичном что-то исключаем. Для внешнего аналитика сценарный подход может быть достаточно полезен, поскольку данные баланса весьма агрегированы, а других источников информации у него обычно нет.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовый анализ: формализация содержательных уточнений. Коротко о главном»

Представляем Вашему вниманию похожие книги на «Финансовый анализ: формализация содержательных уточнений. Коротко о главном» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовый анализ: формализация содержательных уточнений. Коротко о главном» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.