Майкл Рейнор - Как думают великие компании - три правила

Здесь есть возможность читать онлайн «Майкл Рейнор - Как думают великие компании - три правила» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Азбука Бизнес, Азбука-Аттикус, Жанр: management, management, popular_business, management, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как думают великие компании: три правила

- Автор:

- Издательство:Азбука Бизнес, Азбука-Аттикус

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-389-13067-8

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как думают великие компании: три правила: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как думают великие компании: три правила»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В поисках ответов на эти вопросы Майкл Рейнор и Мумтаз Ахмед, топ-менеджеры крупнейшей международной консалтинговой компании Deloitte, проанализировали данные по 25 000 компаний за 45 лет. В результате уникального по своему масштабу исследования им удалось сформулировать самые важные на их взгляд правила, которыми следует руководствоваться при планировании деятельности и стратегических маневров в современных рыночных условиях.

Как думают великие компании: три правила — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как думают великие компании: три правила», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Явной целью, обозначенной в тогдашних заявлениях руководства компании, было увеличение масштабов и охвата, с тем чтобы снизить себестоимость продукции и стать более конкурентоспособной по ценам на мировом рынке электроники с его острейшей конкуренцией. В попытке достичь масштабов, которые могли бы обеспечить ей успешную ценовую конкуренцию, T&B распространяла свою деятельность на зарубежные рынки (где в настоящее время доминируют Сингапур, Малайзия, Тайвань, Гонконг и Южная Корея) и получала с них почти 50 % общих доходов, но соответствующие значения ФР при этом были неотличимы от тоже снизившихся значений ФР для операций компании на домашнем рынке.

Дела T&B в бизнесе по производству электрооборудования шли немногим лучше. С помощью ряда сделок компания сохранила свое присутствие в этом секторе, но приобретение компании American Electric в 1992 г., почти удвоившее размеры T&B, фактически обернулось катастрофой. Новое руководство инициировало переход к конкурентной позиции, основанной на производстве больших объемов низкорентабельной продукции, разрушив таким образом давнюю неценовую конкурентную позицию компании. С сокращением бизнеса как в электрическом, так и в электронном секторе, который никогда особо и не взлетал, средние значения ФР продолжали падать и достигли минимума в 2001 г.

В связи с падением ФР акционеры подали иск, и в руководстве компании произошли основательные изменения. Новое руководство в 2000 г. избавилось от Augat, на которую на тот момент приходилось почти 30 % общих доходов компании, а в 2001-м компания полностью вышла из сектора электроники.

К концу 2000-х гг. Т&B и Hubbell имели примерно одинаковые – и одинаково непримечательные – абсолютные и относительные значения ФР. В 1980-х и 1990-х Hubbell осуществила ряд небольших приобретений, в основном частных компаний, конкурирующих в сегментах электрического и осветительного оборудования, расставшись к 2010 г. с двумя компаниями примерно одинакового размера. Расходы Thomas & Betts на НИОКР составляли уже менее 3 % от продаж по сравнению с 1–2 % у Hubbell, и теперь уже Hubbell имела больший портфель действующих патентов – более 600, в то время как у T&B их было менее 500.

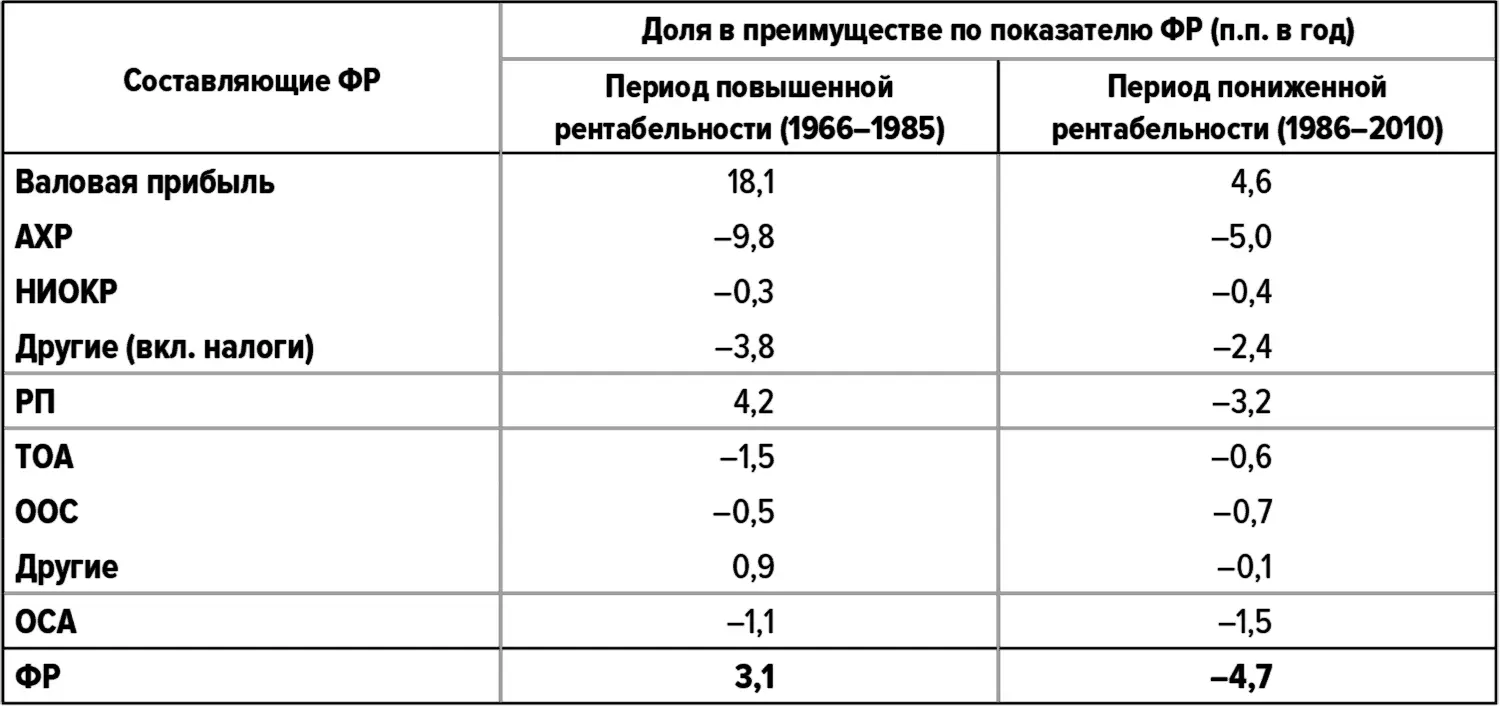

Элементы преимущества T&B в период низкой относительной рентабельности (1986 г. и далее) следует анализировать с осторожностью. Главное – помнить, что результаты T&B являются суммарным следствием медленного разрушения ее неценовой конкурентной позиции в электрическом секторе и использования ценовой конкурентной позиции в секторе электроники. Преимущество компании по годовой валовой прибыли над Hubbell при переходе из одного периода в другой резко сократилось. Примечательно, что у Hubbell абсолютные значения ФР падали на протяжении большей части этого периода, особенно с 1992 г. и далее. Очень похоже, что T&B сохранила преимущество по валовой прибыли, потому что не менее половины доходов она по-прежнему получала от бизнеса в электрическом секторе, который в большей мере опирался на неценовую конкурентную позицию по сравнению с Hubbell.

В итоге Thomas & Betts закончила свой период низкой относительной рентабельности с отставанием по общему показателю РП из-за расходов по другим статьям: АХР, НИОКР, амортизации и неосновной деятельности (компонент «другие расходы» слабо влиял на это отставание из-за более низких относительных налогов, которые упали из-за снижения доналоговой прибыли).

Таблица 14 . Составляющие преимущества T&B над Hubbell

Источники: Compustat; анализ Deloitte.

Данные могут быть не вполне точными из-за округления.

Возможно, эти компоненты отставания по затратам объясняются неспособностью компании адекватно управлять своей ценовой конкурентной позицией в сегменте электроники. Хотя она по-прежнему отставала от Hubbell по показателю ОСА, элементы этого отставания распределялись по-другому. Отставание T&B по оборачиваемости запасов (следствие высокой степени дифференциации ее услуг в тот период, когда она еще производила только электрические компоненты) уменьшилось, несмотря на то что дефицит оборачиваемости основных активов увеличился. Это понятно, если принять во внимание включение всех новых активов Т&B в бухгалтерские книги в рамках ее стремления к использованию эффекта масштаба в электронике, в то время как большая оборачиваемость запасов соответствовала ее стремлению конкурировать по ценам, а не по уровням обслуживания и получать прибыли за счет повышения эффективности, а не за счет дифференциации.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как думают великие компании: три правила»

Представляем Вашему вниманию похожие книги на «Как думают великие компании: три правила» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Холли Риверс - Три правила фантома [litres]](/books/385204/holli-rivers-tri-pravila-fantoma-litres-thumb.webp)

Обсуждение, отзывы о книге «Как думают великие компании: три правила» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.