Майкл Рейнор - Как думают великие компании - три правила

Здесь есть возможность читать онлайн «Майкл Рейнор - Как думают великие компании - три правила» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Азбука Бизнес, Азбука-Аттикус, Жанр: management, management, popular_business, management, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как думают великие компании: три правила

- Автор:

- Издательство:Азбука Бизнес, Азбука-Аттикус

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-389-13067-8

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как думают великие компании: три правила: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как думают великие компании: три правила»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В поисках ответов на эти вопросы Майкл Рейнор и Мумтаз Ахмед, топ-менеджеры крупнейшей международной консалтинговой компании Deloitte, проанализировали данные по 25 000 компаний за 45 лет. В результате уникального по своему масштабу исследования им удалось сформулировать самые важные на их взгляд правила, которыми следует руководствоваться при планировании деятельности и стратегических маневров в современных рыночных условиях.

Как думают великие компании: три правила — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как думают великие компании: три правила», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Проверка относительной и абсолютной рентабельности обеих компаний с 2001 по 2010 г. позволяет сделать вывод о конвергенции. Обе компании в основном держались на уровне 9 баллов, а по абсолютным значениям ФР Stryker даже опережала Medtronic на 1–2 п.п. в год. Хотя пока об этом рано говорить, но вполне возможно, что Stryker приближается к статусу «чудотворца» – и именно по причинам, преимущественно связанным с формированием неценовой конкурентной позиции. Складывается впечатление, что Medtronic и Stryker шли к одной и той же цели, но разными путями. Medtronic нашла свою конкурентную позицию, а затем совершенствовала управление, а Stryker отладила управление, а затем прокладывала путь к необходимой ей конкурентной позиции.

Контуры этой динамики более отчетливо проступают на фоне показателей нашего «середнячка» Invacare. Доходы Invacare составляли около трети доходов Stryker и около 1⁄10 доходов Medtronic, но оборачиваемость активов у Invacare была лучше, чем у Medtronic, и в среднем чуть-чуть лучше, чем у Stryker, что указывает на ее способность более эффективно использовать свои активы. Однако она уже давно работает со значительным отставанием по валовой прибыли. Конечно, рынки, на которых она конкурирует (инвалидные коляски, ходунки, кровати для ухода за лежачими больными), в целом не очень подходят для формирования неценовых конкурентных позиций такого типа, которые занимает Medtronic и в меньшей степени Stryker, но все же к этому следует стремиться. Если компании не могут создать существенную неценовую стоимость, скорее всего, они не смогут найти и компенсирующие факторы, которые позволяют достичь выдающейся рентабельности.

Это вовсе не означает, что Invacare проявляла некомпетентность или вела себя пассивно в то время, когда в отрасли происходили изменения. Напротив, многие изменения в ее поведении в течение этого периода как раз и были реакциями на важные изменения в секторе здравоохранения. Например, усиление «прессования» в направлении уменьшения затрат в сфере здравоохранения, которое началось в конце 1980-х гг. и продолжается сегодня, привело в действие процессы консолидации в больничных корпорациях и уменьшения числа поставщиков, с которыми они работают. Реакция на это компаний – производителей медицинского оборудования всех типов часто проявляется в виде расширения ассортимента поставляемой ими продукции, что позволяет им удержаться на рынке.

Из других реакций на проявляющиеся в отрасли тенденции можно отметить проникновение в новые сегменты рынка (с новыми группами клиентов) или на новые географические рынки, как правило за пределами США, либо потому, что на них действовали не столь жесткие требования в отношении снижения затрат, либо потому, что они открывали возможности увеличения доходов за счет эффекта масштаба, охвата или повышения эффективности использования активов.

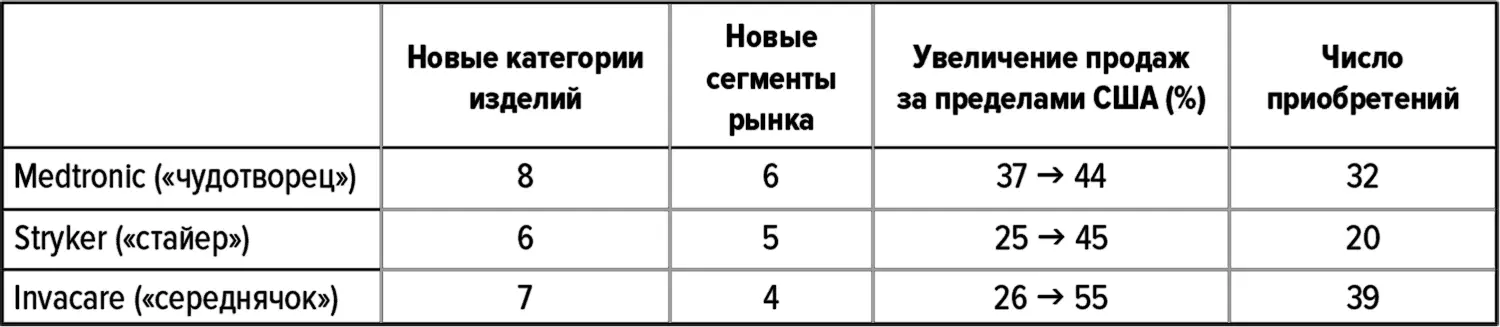

Invacare предложила не очень много новых категорий изделий и освоила немного новых сегментов рынка, но примерно в той же мере, что и две другие компании, освоила новые географические рынки и оформила сопоставимое число приобретений. Значимость этих сходств и различий трудно оценить из-за слишком обобщенного характера измеряемых величин. Однако и углубление детализации мало что добавит к нашему анализу, поскольку не ясно, существовали ли прямые причинно-следственные связи между этими реакциями на изменения в отрасли и различиями в показателях между этими тремя компаниями. Большее число новых категорий изделий у Medtronic: было ли оно фактором достижения высочайшей рентабельности или, наоборот, способствовало снижению рентабельности, поскольку сложность ее продукции затрудняла переговоры с клиентами? Были ли приобретения Invacare (а они неизменно были меньше и в абсолютном, и в относительном выражении, чем у Stryker и Medtronic) слишком малы, чтобы обеспечить необходимую разницу?

Таблица 12 . Реакции на изменения в отрасли, 1980–2010 гг.

Источники: документы компаний; анализ, выполненный авторами.

Одним из аспектов различия в действиях, которыми, по-видимому, можно было бы объяснить различия в рентабельности, является их связь с созданием и отбором неценовой конкурентной стоимости. Medtronic по-прежнему стремилась – а Stryker начала стремиться – выделиться из общей массы за счет неценовой стоимости, иногда с помощью органичного роста, а иногда с помощью приобретений; иногда на внутренних, а иногда на международных рынках. В отличие от них Invacare хотя и приспосабливалась к тектоническим сдвигам в отрасли, но, по-видимому, лишь в той мере, в какой это было необходимо для поддержания жизнеспособной ценовой конкурентной позиции. По мере расширения сферы применения ее продукции оборачиваемость активов у нее снижалась, так же как это происходило у Medtronic и Stryker по мере расширения масштабов и увеличения сложности изделий. Поскольку рентабельность продаж у Invacare не изменялась, то значения ФР у нее обязательно должны были снижаться, а с ними и относительная рентабельность.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как думают великие компании: три правила»

Представляем Вашему вниманию похожие книги на «Как думают великие компании: три правила» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Холли Риверс - Три правила фантома [litres]](/books/385204/holli-rivers-tri-pravila-fantoma-litres-thumb.webp)

Обсуждение, отзывы о книге «Как думают великие компании: три правила» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.