Майкл Рейнор - Как думают великие компании - три правила

Здесь есть возможность читать онлайн «Майкл Рейнор - Как думают великие компании - три правила» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Азбука Бизнес, Азбука-Аттикус, Жанр: management, management, popular_business, management, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как думают великие компании: три правила

- Автор:

- Издательство:Азбука Бизнес, Азбука-Аттикус

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-389-13067-8

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как думают великие компании: три правила: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как думают великие компании: три правила»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В поисках ответов на эти вопросы Майкл Рейнор и Мумтаз Ахмед, топ-менеджеры крупнейшей международной консалтинговой компании Deloitte, проанализировали данные по 25 000 компаний за 45 лет. В результате уникального по своему масштабу исследования им удалось сформулировать самые важные на их взгляд правила, которыми следует руководствоваться при планировании деятельности и стратегических маневров в современных рыночных условиях.

Как думают великие компании: три правила — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как думают великие компании: три правила», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Отрасль как аналог системы отсчета

Примеры IR и Invacare подтверждают то, о чем неоднократно и подробно писали другие авторы: здесь наглядно проявляется «эффект Черной Королевы» {54} 54 William P. Barnett . The Red Queen Among Organizations: How Competitiveness Evolves. Princeton, N. J.: Princeton University Press, 2008.

. Делать лишь то, что необходимо для адаптации к факторам, действующим на отраслевом уровне, – это значит бежать только для того, чтобы просто оставаться на месте. А чтобы оказаться где-то в другом месте, нужно бежать как минимум вдвое быстрее.

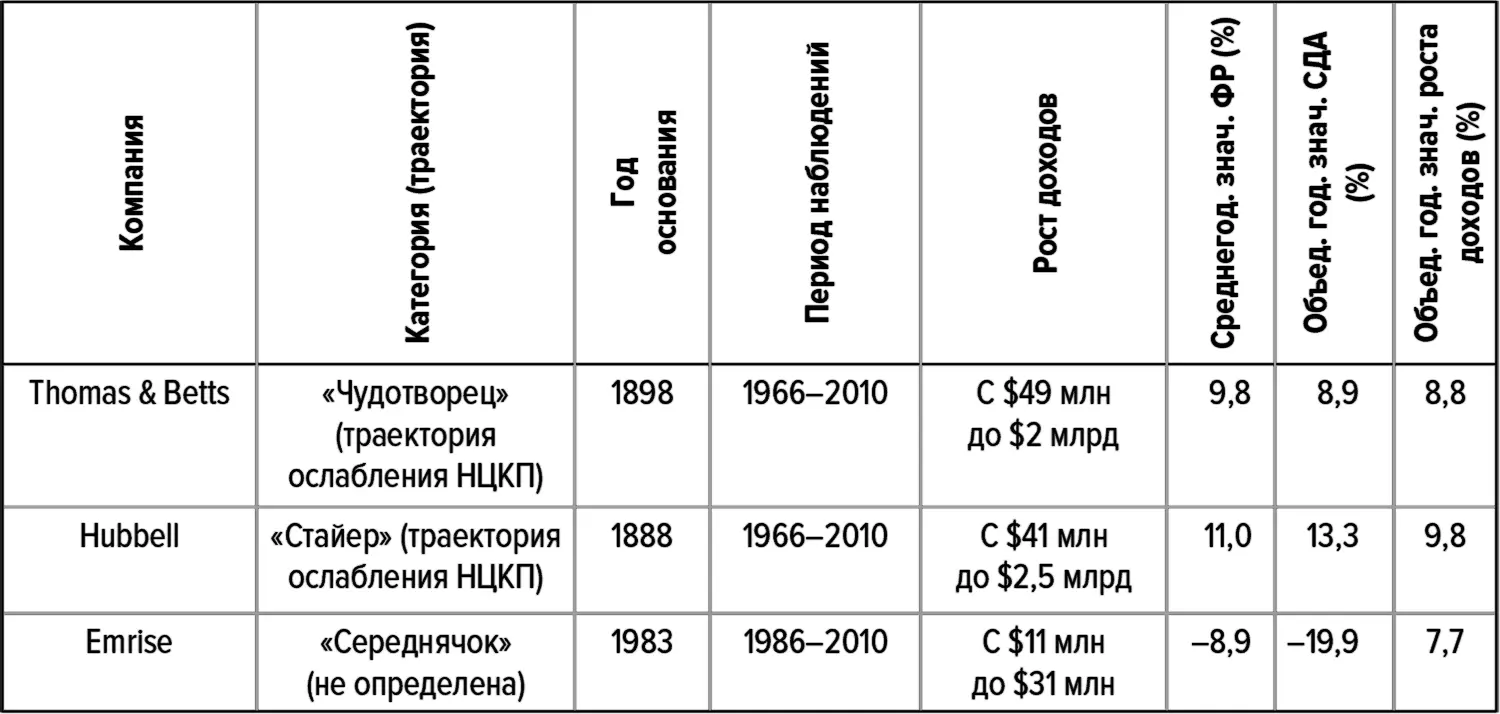

В двух тройках, уже рассмотренных нами в этой главе, «середнячкам» удавалось держаться «на уровне», и они были вознаграждены за это среднестатистическими показателями. Третья тройка в этой главе – это три компании – производителя электрической проводки. Их данные демонстрируют еще более неприятные последствия, а именно: движение вроде бы в верном направлении на самом деле может резко ухудшить показатели компании, если она отказывается от некогда успешной конкурентной позиции.

В главе 1 мы кратко описали компанию Thomas & Betts (T&B). Она основана в 1898 г., стала публичной в 1962 г., имеет головной офис в Мемфисе и является единственным «чудотворцем» в данной отрасли. Компания Hubbell – одна из трех «стайеров» в ней, а Emrise – одна из десяти «середнячков».

Данные этой тройки поучительны, поскольку обе высокоэффективные компании в ней имеют траекторию ослабления НЦКП, но снижение показателей у «чудотворца» здесь происходит намного раньше (в 1985 г. вместо 2001 г.), протекает гораздо более драматично (показатель ФР у Т&B был ниже, чем у Hubbell, с 1982 по 2009 г.) и гораздо сильнее сказывается на общей рентабельности (падение ФР с 20 до –5 % по сравнению с падением с 12 до 8 %), в основном из-за неспособности T&B удержать свою некогда весьма прибыльную неценовую конкурентную позицию в ходе изменений, происходивших на уровне отрасли. Хотя срединная позиция Hubbell несовместима со статусом «чудотворца», ей удавалось сохранять высокую абсолютную и относительную рентабельность по сравнению с Т&B начиная с 1985 г., и при этом, в отличие от T&B, ей удалось избежать длительного сползания в область ценовой конкуренции.

Таблица 13 . Описательная статистика для тройки производителей электропроводки

Источники: документы компаний; Compustat; анализ Deloitte.

В начале нашего периода наблюдений, в 1966 г., Т&B отличалась выдающейся рентабельностью. Рынок электротоваров быстро расширялся вместе с расширением и углублением электрификации Америки. В течение десятилетия, закончившегося в 1960 г., не только очень быстро возникали новые домохозяйства, но и число электроприборов в каждой семье увеличилось в среднем с 6 до 12. Соответственно, одна за другой строились электростанции, и производство электроэнергии с 1960 по 1971 г. увеличивалось на 6–8 % в год, но потом прирост резко упал почти до 0 % из-за нефтяного эмбарго ОПЕК (сегодня он составляет около 2 % в год). Позиция T&B как важнейшего поставщика электропроводки для жилищного и коммерческого строительства и соответствующих коммунальных учреждений позволяла ей получать прибыли и расти вместе с отраслью.

Однако череда 9-балльных оценок T&B показывает, что она не просто поймала приливную волну. Hubbell с 1966 по 1969 г. тоже имела 9-балльные оценки, но абсолютные значения ФР у T&B были почти на 50 % выше, и до 1984 г. у нее было 17 9-балльных годовых оценок, в то время как Hubbell с 1970 по 1984 г. ни разу не получала больше 8 баллов.

Этот успех в значительной мере объясняется наличием у T&B неценовой конкурентной позиции. Она имеет долгую историю инноваций, и в 1960–1970-х гг. представила множество новых изделий, изготовляемых на основе крупных и мелких новшеств, которые улучшали и упрощали монтаж, обслуживание и эксплуатацию электрической инфраструктуры.

Однако активное внедрение инноваций не происходит само по себе. Ежегодно Thomas & Betts тратила на НИОКР в среднем 5 % доходов, в то время как Hubbell – не более 3 %. Эта нацеленность на разработку новинок проявилась, в частности, и в том, что к 1984 г. у нее было уже почти три сотни действующих патентов, то есть почти на 60 % больше, чем Hubbell.

Определенный вклад в относительный успех компании внесло ее осторожное проникновение на зарубежные рынки, на которых неценовая стоимость ее изделий тоже находила позитивный отклик. Ее доходы с рынков за пределами США ограничивались Канадой, Европой, Австралией и Японией, и к середине 1970-х на них приходилось чуть более четверти общего объема продаж, причем значения ФР здесь колебались около 25 %, по сравнению с 15 % для продаж в США. В отличие от T&B рентабельность зарубежных операций у Hubbell в течение 1970-х гг. была гораздо менее устойчивой и в конечном счете даже ухудшила ее среднюю рентабельность из-за валютных потерь, связанных с девальвацией валют в Великобритании и в Бразилии.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как думают великие компании: три правила»

Представляем Вашему вниманию похожие книги на «Как думают великие компании: три правила» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Холли Риверс - Три правила фантома [litres]](/books/385204/holli-rivers-tri-pravila-fantoma-litres-thumb.webp)

Обсуждение, отзывы о книге «Как думают великие компании: три правила» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.