Майкл Рейнор - Как думают великие компании - три правила

Здесь есть возможность читать онлайн «Майкл Рейнор - Как думают великие компании - три правила» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Азбука Бизнес, Азбука-Аттикус, Жанр: management, management, popular_business, management, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как думают великие компании: три правила

- Автор:

- Издательство:Азбука Бизнес, Азбука-Аттикус

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-389-13067-8

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как думают великие компании: три правила: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как думают великие компании: три правила»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В поисках ответов на эти вопросы Майкл Рейнор и Мумтаз Ахмед, топ-менеджеры крупнейшей международной консалтинговой компании Deloitte, проанализировали данные по 25 000 компаний за 45 лет. В результате уникального по своему масштабу исследования им удалось сформулировать самые важные на их взгляд правила, которыми следует руководствоваться при планировании деятельности и стратегических маневров в современных рыночных условиях.

Как думают великие компании: три правила — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как думают великие компании: три правила», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

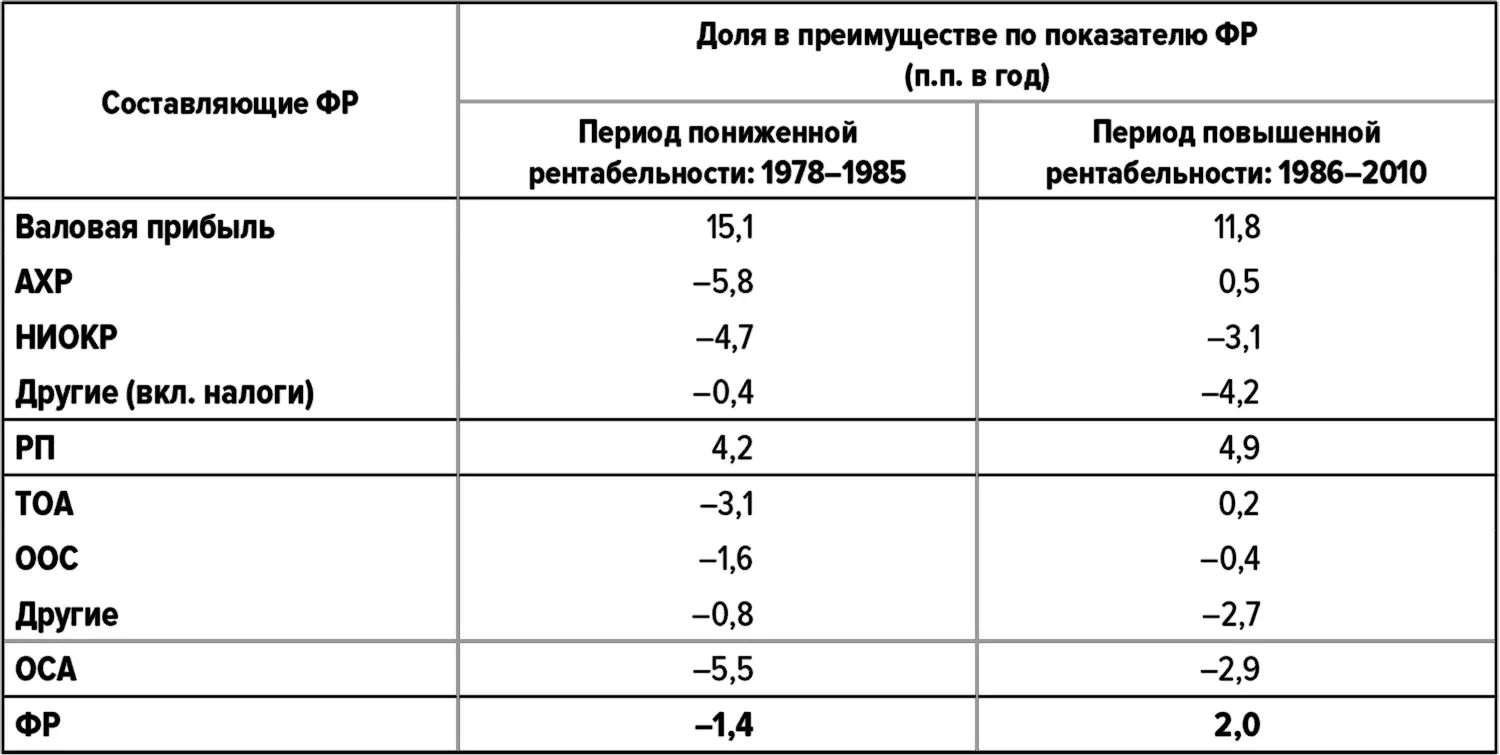

Особенно информативным оказывается анализ структурных различий в показателях компаний. В период относительно низкой рентабельности Medtronic имела годовой дефицит 16,5 п.п. в год из-за повышенных относительных косвенных расходов по многим статьям (АХР, НИОКР и др.) и относительно большим базисным активам (текущие активы, основные активы и др.). В период высокой относительной рентабельности этот дефицит составлял 10,7 п.п. в год. Поэтому, даже если валовая прибыль Medtronic падала от 15,1 п.п. до 11,8 п.п. в год, значения ФР у нее все равно росли, потому что затраты и активы уменьшались еще быстрее.

Итак, что же Medtronic делала по-другому? Ее относительная конкурентная позиция не изменялась; скорее наоборот, компания гораздо более эффективно использовала преимущества своей позиции. Во-первых, Medtronic улучшила качество продукции, причем во многом сумела избежать отзывов своих изделий, которые дорого обходятся и подрывают репутацию, как это было с кардиостимуляторами Xytron в 1975 г. и электродами для кардиостимуляторов (6972 шт.) в 1984 г. Последнее событие стало одной из основных причин потери 3 п.п. доли рынка в этот период. Во-вторых, уменьшение продаж и увеличение расходов, связанное с этим отзывом, уменьшило ФР примерно на 6,4 п.п., но только в указанном году, что составило 59 % от всего падения рентабельности у Medtronic за весь период низкой относительной рентабельности.

Таблица 11 . Составляющие преимущества Medtronic над Stryker

Источники: Compustat; анализ Deloitte.

Данные могут быть не вполне точными из-за округления.

Изменения процессов НИОКР в компании позволили ей резко повысить производительность. Циклы разработки новых продуктов сократились с четырех лет примерно до полутора лет, и в период 1991–2000 гг. компания получила 1388 патентов (по сравнению с 371 патентом в период 1979–1990 гг.). В течение этого времени относительные затраты на НИОКР у Medtronic по сравнению со Stryker оставались практически неизменными.

Группы разнопрофильных специалистов генерировали новые прорывные идеи. Кардиостимулятор Activitrex, появившийся в 1986 г., работал, реагируя на уровень активности пациента. Будучи однокамерным устройством в этом, вообще говоря, двухкамерном мире, Activitrex был более надежным и не столь дорогим в изготовлении. Поэтому его можно было продавать по более низким ценам, чем конкурирующие устройства (даже без конкуренции по цене), и все равно получать очень хорошие прибыли. За счет продаж только этого изделия к 1988 г. Medtronic увеличила свою долю на мировом рынке кардиостимуляторов с 30 до 40 %.

Создание общих платформ для разработки изделий позволило Medtronic снизить затраты и обеспечить расширение прибыльных операций на смежных рынках. Семейства кардиостимуляторов Thera и Thera-i, появившиеся в 1995 г., позволили со временем генерировать еще более 40 новых, производных линеек продукции, так что к середине 1990-х доля рынка Medtronic увеличилась до 50 %. Каждое ее новое изделие было еще более точно ориентировано на конкретные сегменты, а это один из ключевых элементов конкуренции по неценовой стоимости. При этом затраты на разработку и изготовление были ниже по сравнению с теми, которые могли потребоваться, если бы компания каждый раз начинала разработку нового изделия с нуля.

Ничто из вышесказанного не следует воспринимать как опровержение нашего утверждения, что « лучше » важнее, чем « дешевле ». Medtronic по-прежнему удерживала общую неценовую конкурентную позицию по сравнению со Stryker. В действительности эти улучшения показателей не только не ухудшили, а, наоборот, расширили возможности Medtronic в отношении разработки новых изделий с серьезными конкурентными преимуществами, например, семейств Kappa 400 и Kappa 700, появившихся соответственно в 1996 и в 1999 гг. и выходивших на рынок с премиальными наценками в $300. Возвращаясь к нашей аналогии с «американскими горками», можно сказать, что Medtronic поднялась на достаточно большую высоту, но тратила слишком много кинетической энергии на преодоление трения.

Что касается значимости изменений в Medtronic, обратимся ко второму акту истории Stryker, который также показывает важность конкурентной позиции. Хотя относительная рентабельность у Stryker статистически устойчиво держалась в диапазоне 6–8 баллов, что соответствует траектории удержания НЦКП, по показателям абсолютной рентабельности у нее можно выделить два периода: 1978–1997 и 1998–2010 гг. Точка перелома соответствует приобретению компанией Stryker компании Howmedica в 1998 г. за $1,6 млрд. Эта сделка позволила почти удвоить доходы Stryker и ознаменовала собой завершение многолетнего превращения Stryker из изготовителя изделий сравнительно низкого технологического уровня со слабо дифференцированным ассортиментом в изготовителя высокотехнологичных имплантируемых медицинских устройств.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как думают великие компании: три правила»

Представляем Вашему вниманию похожие книги на «Как думают великие компании: три правила» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Холли Риверс - Три правила фантома [litres]](/books/385204/holli-rivers-tri-pravila-fantoma-litres-thumb.webp)

Обсуждение, отзывы о книге «Как думают великие компании: три правила» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.