Нильс Бикхофф - Стратегический менеджмент по Котлеру - Лучшие приемы и методы

Здесь есть возможность читать онлайн «Нильс Бикхофф - Стратегический менеджмент по Котлеру - Лучшие приемы и методы» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: management, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Стратегический менеджмент по Котлеру: Лучшие приемы и методы

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-2389-1

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Стратегический менеджмент по Котлеру: Лучшие приемы и методы: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Стратегический менеджмент по Котлеру: Лучшие приемы и методы»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Стратегический менеджмент по Котлеру: Лучшие приемы и методы — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Стратегический менеджмент по Котлеру: Лучшие приемы и методы», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

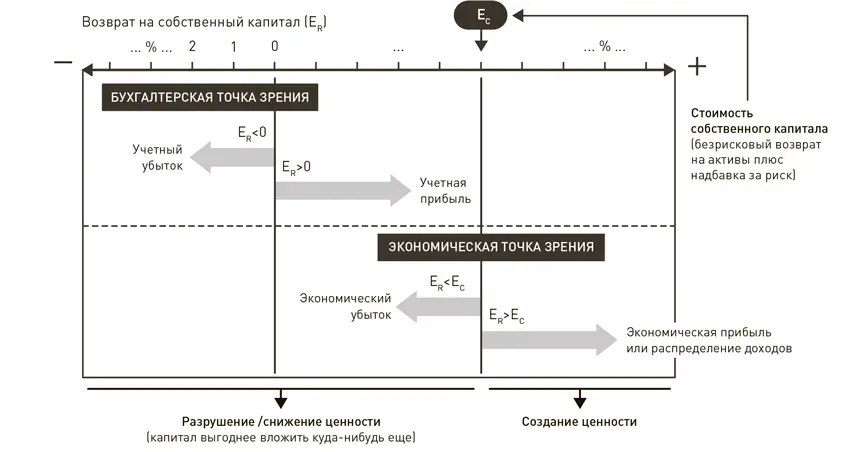

На рис. 20 проиллюстрированы эта взаимосвязь и тот факт, что учетная прибыль может разрушить стоимость и принести потери акционерам. Эта мысль – своего рода откровение для стратегического планирования компаний, описанного выше: важны не бухгалтерская прибыль или долголетие компании; единственная реальная цель – это создание ценности.

Чем шире распределение, тем выше акционерная стоимость. При неизменном размере предприятия распределение доходов достигается, в частности, снижением затрат. Однако, по сравнению с ростом на основе вложений, даже этот метод повышения акционерной стоимости не имеет долгосрочного эффекта, потому что «неизменная» компания в какой-то момент осознает весь потенциал в плане снижения затрат.

Две обозначенные причины убедительно доказывают тот факт, что для компании чрезвычайно важно расти. Но конечен ли рост – или, другими словами, что нужно учитывать фирмам? В теоретической дискуссии эксперты выдвигают гипотезу о том, что есть минимальный оптимальный размер предприятия, при котором удельные затраты уже не снижаются, даже когда объемы продукции на единицу времени продолжают расти. То есть эффект масштаба ослабевает. По мере того как предприятие увеличивается, возникает даже обратный ему эффект (отрицательный эффект масштаба, вызванный сложными административными структурами, асимметрией информации и т. д.). Проблема здесь в том, что на практике невозможно точно определить, когда впервые возникает этот отрицательный эффект. Допустим, насыщенные рынки мешают росту – но существует ли насыщенный рынок вообще? В конечном счете это задача маркетинга – генерировать постоянный спрос (если только продукт не безнадежно устарел технически – как кассетный плеер, например).

Мешать росту может и нехватка ресурсов: квалифицированные специалисты и сырье – это дефицит, и компании, их использующие, сильно от них зависят. Но когда проблема дефицита возникает, на среднесрочный период всегда можно найти поставщиков, готовых решить проблему и воспользоваться желанием покупателя заплатить за услугу. Например, общеизвестно, что при средних ценах на сырую нефть $65–75 за баррель нефтяные компании способны делать вложения в технологии, необходимые для разработки месторождений в Атлантике методом бурения скважин в открытом море. Новые частные университеты открываются ежегодно с конца 1990-х в ответ на острую нехватку квалифицированных специалистов. С точки зрения каждой отдельной компании никакого лимита для роста нет. Самое большее – есть факторы, временно его сдерживающие. Даже экологические проблемы Земли и призывы снизить потребление ресурсов не воспринимаются – отдельно взятой фирмой – как ограничители роста.

Рис. 20.Система распределения доходов [46]

На практике есть два варианта стимуляции роста – после того, как определена горизонтальная стратегия в соответствии с матрицей Ансоффа: компании могут расти органично, то есть, по сути, при помощи собственных ресурсов и компетенции фирмы. Этот подход, как правило, требует много времени, но он надежен, поддается контролю и в целом не слишком затратен. Второй вариант – неорганичный, внешний рост посредством слияний и поглощений. Этот вариант влечет быстрый рост и риски, связанные с высокими издержками и трудностями контроля. Отчасти именно поэтому больше половины слияний и поглощений оказываются провальными в экономическом смысле: чрезмерно высокие надбавки к цене при покупке, трудно просчитываемые эффекты синергии, несовместимые корпоративные культуры и запаздывание планирования и внедрения – из-за всего этого ожидаемые преимущества проявляются слишком поздно или не проявляются вообще никогда. Это порождает огромные расходы на уплату простых и сложных процентов, а с ними – и издержки упущенных возможностей. В результате стоимость разрушается ускоренными темпами. Чтобы избежать этого, компании, участвующие в торгах, должны определить максимально допустимый предел наценки за поглощение в качестве чистой текущей стоимости потенциала синергии и уже располагать подробным планом действий [47]на момент покупки и оплаты сделки.

Итак, теоретически рост принципиально важен. Но он сопряжен со значительными трудностями и риском. Поэтому имеет смысл задаться вопросом: успешнее ли других фирмы, которые растут быстро?

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Стратегический менеджмент по Котлеру: Лучшие приемы и методы»

Представляем Вашему вниманию похожие книги на «Стратегический менеджмент по Котлеру: Лучшие приемы и методы» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Стратегический менеджмент по Котлеру: Лучшие приемы и методы» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.