Ольга Ларина - Рынок субфедеральных заимствований в России - воздействие фундаментальных факторов и пути развития. Монография

Здесь есть возможность читать онлайн «Ольга Ларина - Рынок субфедеральных заимствований в России - воздействие фундаментальных факторов и пути развития. Монография» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Кнорус, Жанр: management, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Рынок субфедеральных заимствований в России: воздействие фундаментальных факторов и пути развития. Монография

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0318-9

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Рынок субфедеральных заимствований в России: воздействие фундаментальных факторов и пути развития. Монография: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Рынок субфедеральных заимствований в России: воздействие фундаментальных факторов и пути развития. Монография»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Рынок субфедеральных заимствований в России: воздействие фундаментальных факторов и пути развития. Монография — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Рынок субфедеральных заимствований в России: воздействие фундаментальных факторов и пути развития. Монография», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

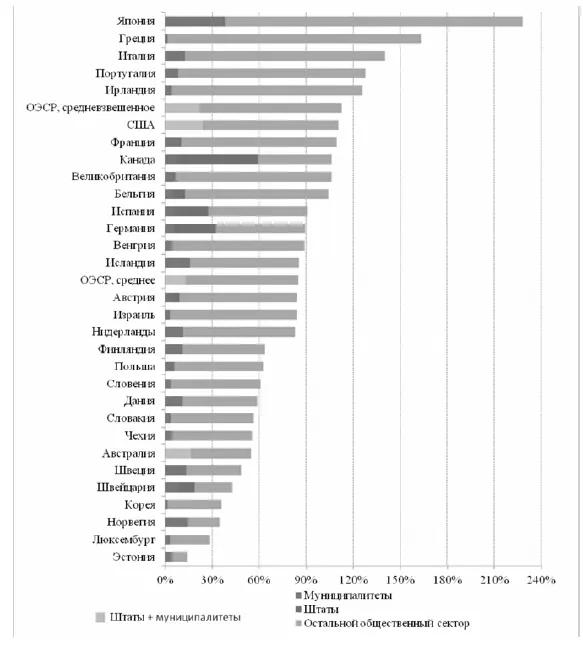

Примечания к Рис. 2.3:

1. Австралия и США: значения включают правительства штатов и муниципалитетов.

2. Израиль, Канада, Япония и Исландия – данные за 2011 год; Швейцария – за 2010 год.

3. (м) – правительства муниципалитетов

4. (ш) – правительства штатов

5. В странах с унитарным устройством – только один уровень субфедерального правительства.

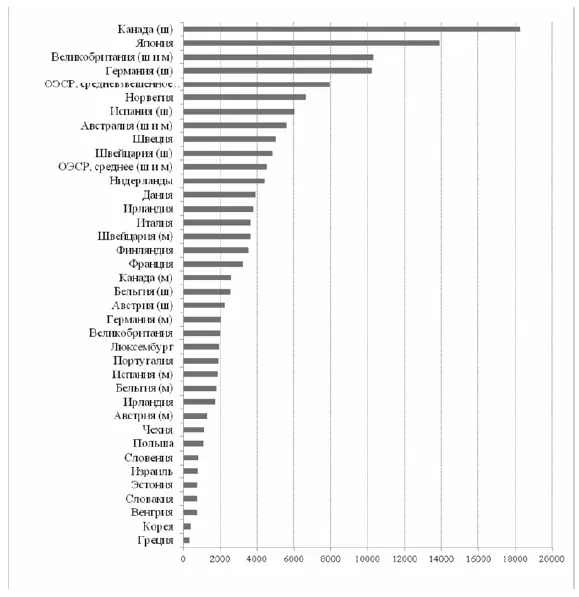

Субфедеральный долг на душу населения также варьируется очень сильно: от 340 долларов США в Корее до 18 250 долларов США в Канадских провинциях (Рис. 2.4).

Рисунок 2.3. Валовый долг правительства (% от ВВП) с разбивкой по уровням правительства, 2012 год [31] Данные Организации экономического сотрудничества и развития. http://www.oecd-ilibrarv.org/sites/reg glance-2013- en/04/03/index.htmhisessionid=4niteroviic5.x-oecd-live-02?contentType=&itemId=%2Fcontent%2Fchapter%2Freg glance-2013-29-en&mimeType=text%2Fhtml&containerItemId=%2Fcontent%2Fserial%2F19990057&a ccessItemIds=%2Fcontent%2Fbook%2Freg glance-2013-en

Рисунок 2.4. Валовый долг субфедеральных правительств, 2012, в ценах 2005 года, долларов США на душу населения [32] Данные Организации экономического сотрудничества и развития.

.

Примечания к Рис. 2.4:

1. Австралия и США: значения включают правительства штатов и муниципалитетов.

2. Израиль, Канада, Япония и Исландия – данные за 2011 год; Швейцария – за 2010 год.

3. (м) – правительства муниципалитетов

4. (ш) – правительства штатов

5. В странах с унитарным устройством – только один уровень субфедерального правительства.

Субфедеральный долг, определяемый как Маастрихтский долг (т. е. в основном в результате заимствований), составляет 107 % от субфедеральных доходов. В Испании уровень государственного долга увеличился более чем в 2 раза за 2007–2012 гг. и достиг уровня в 84,2 % ВВП, почти достигнув среднеевропейского уровня (90,7 % в 2012 г.), несмотря на то что в 2007 г. соотношение государственного долга и ВВП в Испании было на 30 процентных пунктов ниже, чем в Еврозоне. Как центральное, так и субфедеральные правительства пострадали от этого увеличения долга, ведущего к дальнейшему давлению при выпуске нового долга и рефинансировании долга, подлежащего погашению, как с точки зрения проблем доступа на рынок, так и возросших издержек.

Испания – шестой эмитент субфедеральных облигаций в мире после США, Германии, Японии, Китая и Канады. В четвертом квартале 2012 г. общая сумма задолженности региональных и местных властей насчитывала 18,5 млрд. евро (17,6 % от ВВП Испании), из которых около двух третей были в форме ценных бумаг. С точки зрения бюджетного федерализма Испания на сегодняшний день одна из наиболее децентрализованных стран в Европейском союзе [32] Данные Организации экономического сотрудничества и развития.

.

Финансирование долга, подлежащего погашению, и дефицита путем выпуска ценных бумаг, как правило, является более сложным в ситуациях, когда высок риск неликвидности, и обычно займы представляются более простой альтернативой. Кроме того, как в случае с региональными правительствами в Испании, займы, предоставляемые банками в докризисный период могли восприниматься сравнительно безопасными, т. к. региональные банки в значительной степени контролировались региональными правительствами.

Таким образом, в большинстве европейских стран высока доля банковского капитала среди всех источников финансирования, что снижает значимость субфедеральных облигаций для местных органов власти. Кроме того, у европейских муниципалитетов существуют альтернативные источники финансовых ресурсов. Например, в Великобритании местные органы власти имеют возможность привлекать средства по минимальным ставкам на долгосрочной основе через Управление общественных займов (Public Works Loan Board). В большинстве европейских стран (исключая Великобританию) отношения между центральным и местными правительствами строятся на основе или континентальной, или смешанной (германской) системах организации местного самоуправления. В связи с этим прямое и косвенное вмешательство центральных властей в дела местных органов управления играет в европейских странах более важную роль, чем в США [33] http://www.old.rcb.ru/archive/articles.asp?id=1575

.

В Европе на субфедеральном рынке облигаций преобладают, прежде всего, агентства и наднациональные институты. В отличие от США, в европейских странах доходы по субфедеральным облигациям не предполагают льготной системы налогообложения, что объясняет незначительную долю частных инвесторов в субфедеральные облигации на европейском рынке.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Рынок субфедеральных заимствований в России: воздействие фундаментальных факторов и пути развития. Монография»

Представляем Вашему вниманию похожие книги на «Рынок субфедеральных заимствований в России: воздействие фундаментальных факторов и пути развития. Монография» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Рынок субфедеральных заимствований в России: воздействие фундаментальных факторов и пути развития. Монография» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.