Елена Жидкова - Развитие учетно-аналитической концепции контроллинга. Теория и методология

Здесь есть возможность читать онлайн «Елена Жидкова - Развитие учетно-аналитической концепции контроллинга. Теория и методология» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Научная библиотека, Жанр: management, popular_business, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Развитие учетно-аналитической концепции контроллинга. Теория и методология

- Автор:

- Издательство:Литагент Научная библиотека

- Жанр:

- Год:2017

- Город:М.

- ISBN:978-5-9909011-6-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Развитие учетно-аналитической концепции контроллинга. Теория и методология: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Развитие учетно-аналитической концепции контроллинга. Теория и методология»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Монография будет полезна научным работникам и преподавателям различных экономических дисциплин, а также аспирантам, магистрантам и студентам соответствующих специальностей. Монография может быть использована менеджерами, специалистами и руководящими работниками, которые стремятся к созданию эффективных систем управления на базе современной концепции контроллинга.

Развитие учетно-аналитической концепции контроллинга. Теория и методология — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Развитие учетно-аналитической концепции контроллинга. Теория и методология», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Стратегический контроллинг является своеобразным механизмом саморегулирования в экономическом субъекте, обеспечивающим обратную связь в контуре управления.

Для понимания неопределенности вокруг изменений, учитывается влияние этих неопределенностей на возможность увеличения ценности через осуществление этих изменений, а также рекомендация действий для устранения рисков, которые необходимо прежде всего проанализировать и оценить.

Количественная оценка риска предполагает измерение степени риска [2]с помощью инструментов теории вероятностей, математической статистики, теории исследования операций. Для выбора оптимальной стратегии управления риском предлагается реализация подхода, основанного на использовании методов векторной оптимизации, то есть на основе сверток классических критериев оптимальности Вальда, Гурвица, Сэвиджа, соизмеряющих оценки эффективности и риска. Разработке комбинированных критериев оптимальности посвящены работы В.А. Горелик, Т.В. Зотовой.

На показатели критериев оказывают влияние управление (стратегия) х и состояние внешней среды у, а информация о внешней среде I представляет описание множества состояний внешней среды (область значений Y ). Выход модели оценки эффективности системы F(x,y,I ) представляет величину выигрыша при фиксированном значении неопределенного фактора y, и опирается на прогноз, определяемый выбранным критерием (пессимистический, оптимистический и т. д.). Выход модели оценки риска системы G(x,y,I) представляет собой ту или иную (в зависимости от выбранного критерия) меру разброса выигрышей с учетом всех возможных значений неконтролируемого фактора. Принцип оптимальности Ψ предполагает оптимизацию свертки критериев эффективности и риска на множестве управлений.

В работе В.А. Горелик, Т.В. Золотовой [51] представлены комбинированные критерии для случая конечного числа стратегий и состояний ситуаций с использованием линейной свертки и свертки типа отношения классических критериев оптимальности. Линейная свертка с весовым коэффициентом λс > 0 (вес риска) критериев Вальда и Сэвиджа имеет вид

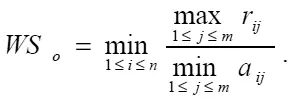

где а ij– выигрыш от использования i -й стратегии при j -м состоянии внешней среды (у-е значение неконтролируемого фактора у);

– оценка риска при использовании стратегии i в условиях состояния j . Свертка этих критериев типа отношения есть:

Критерий Гурвица [50] представляет линейную свертку макси-максного критерия и меры риска

где коэффициент α∈ (0;1) можно интерпретировать как степень избегания максимальных потерь.

Таким образом, комбинированные критерии риска можно рассматривать в качестве оптимальных. Данный подход позволяет, во-первых, лучше разобраться во всех внутренних связях проблемы принятия решений и, во-вторых, уменьшить степень влияния субъективного фактора.

Контроллинг – это прежде всего овладение ситуацией, управление и регулирование процессов.

Бизнес-анализ напрямую связан с тщательным анализом требований и нацелен на конкретные изменения в организации для достижения обозначенных стратегических результатов. Само собой разумеется, что эти изменения включают и изменения в стратегии, которая была утверждена ранее, в финансовой политике, в информационных системах и структуре.

Таким образом, использование аналитического инструментария в системе контроллинга для подготовки решений высшим уровнем менеджмента в условиях динамично изменяющейся среды открывает новые перспективы процесса стратегического управления и генерации альтернатив.

3.3. Обоснование выбора концепции джокера и русел как инструмента бизнес-анализа в системе контроллинга

В настоящее время область стратегического прогноза требует привлечения междисциплинарных подходов, что связано с новым уровнем требований к принятию решений в экономических субъектах. Повышаются требования к глубине анализа, объему информации, используемой для выработки научно обоснованных и объективных решений, и темпу изменений, на которые следует реагировать.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Развитие учетно-аналитической концепции контроллинга. Теория и методология»

Представляем Вашему вниманию похожие книги на «Развитие учетно-аналитической концепции контроллинга. Теория и методология» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Развитие учетно-аналитической концепции контроллинга. Теория и методология» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.