Юрий Лапыгин - Системное решение проблем

Здесь есть возможность читать онлайн «Юрий Лапыгин - Системное решение проблем» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Array Конспекты, шпаргалки, учебники «ЭКСМО», Жанр: management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Системное решение проблем

- Автор:

- Издательство:Array Конспекты, шпаргалки, учебники «ЭКСМО»

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-699-23510-0

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Системное решение проблем: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Системное решение проблем»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В этой книге просто и доступно дается методика постановки проблемы, ее правильная классификация и способы решения, а также разные формы работы над ней. Вы получите конкретные рекомендации, как работать индивидуально и в команде, как в ходе реализации принятого решения преодолеть сопротивление изменениям и правильно организовать обратную связь для анализа хода работы и результатов.

Описанный автором системный подход позволит накопить положительный опыт и устранить недостатки и погрешности в работе.

Книга написана простым, доступным языком с использованием рисунков и таблиц, что, безусловно, облегчает восприятие. Будет интересна руководителям и менеджерам всех уровней, тем, кто каждый день принимает решения и отвечает за результат.

Системное решение проблем — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Системное решение проблем», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

П 1( П 2) – прибыль от реализации продукции при первом (втором) варианте управленческого решения;

З 1(З 2) – затраты на производство продукции при первом (втором) варианте управленческого решения.

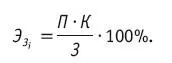

2. Метод по конечным результатам связан с расчетом эффективности производства в целом и выделении из нее фиксированной (статистически обоснованной) части ( К = 0,2–0,3):

(16.3)

(16.3)

Он целесообразен для руководителей организации, так как позволяет обоснованно выделить средства для поощрения работников аппарата управления в связи с полученной прибылью.

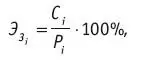

3. Метод по непосредственным результатам деятельности связан с оценкой непосредственного эффекта от управленческого решения при достижении целей, реализации функций, методов и др. Основные параметры здесь – временные, ресурсные, финансовые и другие стандарты.

Оценка осуществляется по каждому ресурсу (), исходя из следующего соотношения:

(16.4)

(16.4)

где С i – стандарт (норма) на использование (трату) i -го ресурса для подготовки и реализации управленческого решения;

P i – реальное использование (затраты) i -го ресурса для подготовки и реализации управленческого решения ( i = 1 – m ).

Таким образом, эффективность организации в целом складывается из эффективности управленческого решения, эффективности продукции, способности компании к производству новой продукции, безупречной репутации среди поставщиков, контрагентов и клиентов. Эффективность управленческого решения представлена в каждом виде эффективности и является их важной составляющей.

Эффективность управленческого решения представляет собой частное от деления нового ресурса или прироста старого ресурса в результате процесса подготовки или реализации управленческого решения в организации и затрат на этот процесс. Среди ресурсов выделяются новые подразделения организации, финансы, материалы, здоровье персонала, организация труда и др. В качестве издержек – старые подразделения, персонал, финансы и др. Степень удовлетворения потребностей и интересов человека, коллектива и организации в целом является важной частью каждого вида эффективности, в том числе и эффективности операций.

Отдельного рассмотрения требуют факторы, влияющие на эффективность стратегического управленческого решения.

На рисунке 16.2 представлены факторы, прямо влияющие на качество стратегии и, как следствие, на ее эффективность.

Факторы сгруппированы по этапам разработки и представляют собой по большей части управляемые параметры процесса разработки стратегического управленческого решения (РСУР). Особое внимание необходимо уделить такому параметру, как обеспечение информационной безопасности, так как утечка информации в конкурирующую организацию представляет собой потенциальную угрозу.

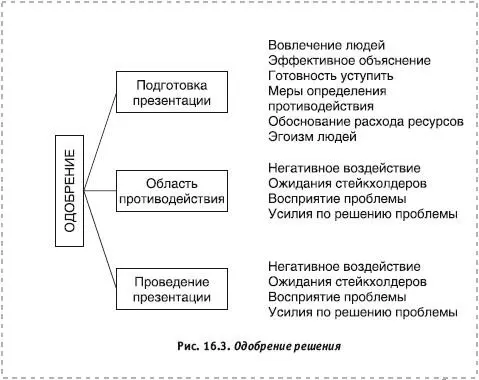

После выбора решения, прежде чем его внедрять, целесообразно получить одобрение тех лиц, на кого оно окажет влияние, и тех, кто будет участвовать в его реализации. Одобрение следует получить даже в том случае, если в этом нет необходимости. Оно связано с целым рядом факторов, отраженных на рис. 16.3, из которого следует, что презентация подобного рода требует специфической подготовки и ресурсов.

16.3. Разработка плана действий

Планирование – все. План – ничто.

Дуайт ЭйзенхауэрНа этом этапе определяется, как будет реализовано принятое решение. Все детали плана участники процесса принятия решения должны согласовать. Для этого необходимо наметить путь, перечислить все, что необходимо сделать, распределить ответственность, а также выполнить тестирование в малом масштабе.

План описывает последовательность действий, ведущих к достижению целей. Если проблема сложна, необходимо разработать подробный план.

Запланированные действия нужно задать полно и точно, в противном случае ожидаемых результатов достичь не удастся. Для этого необходимо обозначить конечную и промежуточные цели, определить адекватные им действия и их последовательность. Важно определить в измеримых величинах, что явится успешным результатом каждого из действий, и включить эти детали в план.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Системное решение проблем»

Представляем Вашему вниманию похожие книги на «Системное решение проблем» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Системное решение проблем» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.