Иван Соловьев - Налоговые преступления. Специфика выявления и расследования. 2-е издание

Здесь есть возможность читать онлайн «Иван Соловьев - Налоговые преступления. Специфика выявления и расследования. 2-е издание» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Проспект (без drm), Жанр: Юриспруденция, economics, Юриспруденция, Юриспруденция, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Налоговые преступления. Специфика выявления и расследования. 2-е издание

- Автор:

- Издательство:Литагент Проспект (без drm)

- Жанр:

- Год:2015

- ISBN:9785392191598

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Налоговые преступления. Специфика выявления и расследования. 2-е издание: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Налоговые преступления. Специфика выявления и расследования. 2-е издание»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Налоговые преступления. Специфика выявления и расследования. 2-е издание — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Налоговые преступления. Специфика выявления и расследования. 2-е издание», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

При расчете размера налога и (или) сбора, образованного в результате уклонения от их уплаты, необходимо принимать во внимание только те налоги, сборы, налоговые ставки и их размеры, которые были установлены законодательством для конкретного налогового периода. В случаях, когда актом законодательства были отменены налоги или сборы либо снижены размеры ставок налогов (сборов), расчет должен производиться с учетом этого нового обстоятельства, если соответствующему акту придана обратная сила (п. 4 ст. 5 НК РФ).

Достаточно давно и долго говорится и спорится о том, могут ли быть юридические лица субъектами уголовной ответственности в части привлечения за различные преступления против собственности, а также в сфере экономической деятельности к таким видам наказания, как штраф. Некоторые специалисты также в виде наказания видят принудительную ликвидацию юридического лица. В качестве примера обычно приводится возможность привлечения к уголовной ответственности корпораций в США.

С нашей точки зрения, такая позиция противоречит основополагающим принципам российского уголовного права, и на данном этапе рассмотрение вопроса о возможности введения является преждевременным.

Однако заслуживает внимания позиция специалистов, исследующих проблемы использования предприятий для совершения преступлений, а также создания фиктивных предприятий с целью совершения различных правонарушений и преступлений.

Субъективная сторона – прямой умысел. В постановлении Конституционного Суда РФ от 27 мая 2003 г. № 9-П «По делу о проверке конституционности положения статьи 199 Уголовного кодекса Российской Федерации в связи с жалобами граждан П. Н. Белецкого, Г. А. Никовой, Р. В. Рукавишникова, В. Л. Соколовского и Н. И. Таланова» разъяснено, что использование в диспозиции ст. 199 УК РФ термина «уклонение» указывает на определенную цель совершаемого деяния – избежать уплаты законно установленных налогов. В свою очередь, это свидетельствует о том, что состав этого преступления предполагает наличие в действиях виновного лица именно умысла (ч. 2 ст. 25 УК РФ), который в данном случае направлен непосредственно на уклонение от уплаты налога.

Лицо, впервые совершившее преступление, предусмотренное ст. 199 УК России, освобождается от уголовной ответственности, если этим лицом либо организацией, уклонение от уплаты налогов и (или) сборов с которой вменяется данному лицу, полностью уплачены суммы недоимки и соответствующих пеней, а также сумма штрафа в размере, определяемом в соответствии с Налоговым кодексом Российской Федерации.

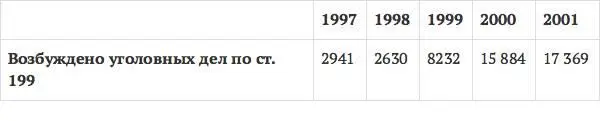

Статистические данные по преступлениям, предусмотренным ст. 199 УК РФ

После вступления в силу новых редакций налоговых статей в УК РФ 1996 г. наблюдался устойчивый рост количества выявляемых преступлений и возбужденных уголовных дел.

Следует отметить, что 2001 год был пиковым по количеству выявленных налоговых преступлений и возбужденных уголовных дел. Далее идет сокращение: 2002 год – возбуждено 7866 дел, 2003–2042 дела, 2004–3517 дел, в 2007 году – 5475 дел, в 2008–5692 дела.

В 2011 г. по ст. 199 УК России зарегистрировано 1832 преступления (–52,4 % по сравнению с 2010 г.), расследовано 1730 преступлений (–49,4 % к 2010 г. и в 10 раз меньше, чем в 2001 г.), направлено в суд 393 уголовных дела.

В 2012 г. зарегистрировано 1737 преступлений (сокращение к 2011 г. на 5,1 %), расследовано 1588 уголовных дел (–8,2 %), с обвинительным заключением в суд направлено 347 уголовных дел (–11,5 %).

Кроме того, в результате проведенного исследования видов наказаний, назначенных российскими судами по ст. 199 УК РФ за 2010, 2011 и первую половину 2012 г., можно выявить следующие тенденции и сделать соответствующие выводы.

Так, в 2010 г. всего по ст. 199 УК РФ было осуждено 506 человек, из них 34 – к лишению свободы, условно осуждены 235 человек, 222 приговорены к штрафу, оправданы 3.

В 2011 г. осуждено 318 человек, из них в реальному лишению свободы 16, к штрафу – 168, условно осуждены 126 человек, 4 оправдано.

В целом за два с половиной года по ст. 199 УК РФ осуждено 932 человека – 47,6 % от общего количества осужденных по всем налоговым составам УК РФ. Из них к реальному лишению свободы приговорено 59 человек – 6,3 % от общего количества осужденных по ст. 199 УК РФ, к штрафу приговорено 447 человек – 48 %, условно осуждено 402 человека – 43,1 %, оправдано 8 человек – 0,85 % от общего количества осужденных по ст. 199 УК РФ.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Налоговые преступления. Специфика выявления и расследования. 2-е издание»

Представляем Вашему вниманию похожие книги на «Налоговые преступления. Специфика выявления и расследования. 2-е издание» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Налоговые преступления. Специфика выявления и расследования. 2-е издание» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.