Дэвид Лукас - Компьютерный анализ фьючерсных рынков

Здесь есть возможность читать онлайн «Дэвид Лукас - Компьютерный анализ фьючерсных рынков» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: sci_economy, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Компьютерный анализ фьючерсных рынков

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Компьютерный анализ фьючерсных рынков: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Компьютерный анализ фьючерсных рынков»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Относительно недорогой и аккуратной считается, согласно книге «Компьютерный анализ фьючерсных рынков», передача путем высокочастотных сигналов данных фьючерсных бирж. Такие данные передаются через спутники, и такая передача осуществляется с достаточно высокой скоростью. А программное и аппаратное обеспечение довольно недорогое и с каждым годом становится все дешевле, проще в использовании и быстрее. При правильном использовании, компьютеры могут стать как благословенными хранителями времени, так и разрушительными его пожирателями, при их неверном применении. Они дают нам возможность восстанавливать и сохранять практически бесконечное число данных и рассматривать их с различных точек зрения.

Компьютерный анализ фьючерсных рынков — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Компьютерный анализ фьючерсных рынков», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

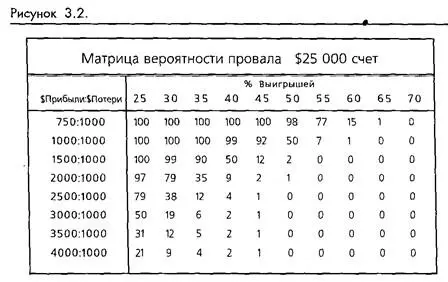

Как вы можете видеть из в таблицы, FOR резко меняется с изменением процента выигрышей и отношений выигрыш/проигрыш. Небольшая поправка в системе, которая дает в результате положительное изменение любого из отношений, может сделать громадный вклад в будущие возможности системы.

POR может оказаться очень показательным. Например, средний СТА, управляющий сегодня общественными паями, вероятно, имеет процент выигрышей от 35 до 40 процентов, причем большинство из них менее 40 процентов, 35-процентная доля выигрышей требует высокого отношения среднего выигрыша к среднему проигрышу для того, чтобы система была успешной. Это прекрасно и просто достижимо, когда рынки находятся в состоянии тренда, но, когда они становятся неспокойными, отношение дохода к потерям резко падает, и FOR поднимается до пугающих высот. Тщательное слежение за этими двумя статистическими величинами и возможное изменение вашей торговой системы для учета нетрендовых рынков может быть необходимым для обеспечения выживания.

Тестирование вхождений, выходов и остановок

После того, как вы подобрали элементы вашей торговой системы, возникает соблазн немедленно протестировать ее как единое целое. Кроме всего прочего, система по своему составу и определению есть совокупность взаимосвязанных частей, и кажется разумным, что она должна тестироваться в комплексе. Проблема такого подхода заключается в том, что один элемент системы может улучшать или ухудшать результаты относительно остальных. У вас может быть прекрасный метод вхождений, однако, если у вас слабые выходы, это забракует ваши вхождения вместе с оставшейся частью системы, если результаты совокупной производительности не удовлетворят вашим стандартам. Также хорошо бы знать, насколько часто используется один элемент по сравнению с остальными. Если ваш контроль рисков состоит из двух типов остановок, простой долларовой остановки и недавнего пика или впадины, то в процессе разработки и тестирования вам поможет знание того, как часто включается каждая из этих остановок.

По этим причинам мы разработали методы, которые разделяют части торговой системы и позволяют тестировать их независимо. Эти методы неидеальны, потому что части системы часто неразрывно связаны, но мы находим их весьма полезными. Заметьте, что любые демонстрируемые нами результаты тестирования не являются утверждениями о превосходстве одного метода над другим. Мы пытаемся показать процесс, а не быть арбитрами в дискуссии о том, какие технические исследования лучше. Мы настоятельно рекомендуем, чтобы вы провели эти процедуры самостоятельно в контексте собственных потребностей и пришли к своим собственным заключениям.

Тестирование вхождений

Тестирование ваших любимых методов вхождений может оказаться очень разоблачительным (и болезненным). Мы все слишком часто убеждались, что многие дорогие нашему сердцу предположения о правильности способа вхождения в рынок оказывались в лучшем случае посредственными. Когда вы станете экспертом в тести- . ровании систем, вы, вероятно, обнаружите, что важность вхождений уменьшается, и что способ, которым вы выходите с рынка, становится более важным фактором. Все, что вы можете требовать от вхождения, это чтобы оно вам дав ало более чем случайный потенциал дохода. После того, как вы это получили, только от вашей стратегии выхода зависит, сможете ли вы поймать столько дохода, сколько возможно, поддерживая при этом убытки на разумном уровне.

Одним из наиболее важных статистических параметров, получаемых при тестировании систем, является процент выигрышей по отношению к проигрышам (% выигрышей). При прочих равных высокий процент выигрышей, очевидно, предпочтительней низкого процента выигрышей. К счастью, если отношения среднего дохода к средним потерям установлены правильно, это может принести на продолжительном периоде прибыль, даже если процент выигрышей упал до очень малфй величины. Большинство долгосрочных трейдеров умудряются выживать, вылавливая то тут, то там очень большие доходы, и приходят к итогу всего в 35 - 45 процентов выигрышных торгов. Проблема в том, что, несмотря на малые потери и большие доходы, чем меньше процент выигрышей, тем более непостоянными будут торговые результаты. К некоторому моменту скачки баланса счета от вершины к впадине станут невыносимы для всех, кроме трейдеров с самыми крепкими нервами.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Компьютерный анализ фьючерсных рынков»

Представляем Вашему вниманию похожие книги на «Компьютерный анализ фьючерсных рынков» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Компьютерный анализ фьючерсных рынков» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.