Дэвид Лукас - Компьютерный анализ фьючерсных рынков

Здесь есть возможность читать онлайн «Дэвид Лукас - Компьютерный анализ фьючерсных рынков» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: sci_economy, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Компьютерный анализ фьючерсных рынков

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Компьютерный анализ фьючерсных рынков: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Компьютерный анализ фьючерсных рынков»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Относительно недорогой и аккуратной считается, согласно книге «Компьютерный анализ фьючерсных рынков», передача путем высокочастотных сигналов данных фьючерсных бирж. Такие данные передаются через спутники, и такая передача осуществляется с достаточно высокой скоростью. А программное и аппаратное обеспечение довольно недорогое и с каждым годом становится все дешевле, проще в использовании и быстрее. При правильном использовании, компьютеры могут стать как благословенными хранителями времени, так и разрушительными его пожирателями, при их неверном применении. Они дают нам возможность восстанавливать и сохранять практически бесконечное число данных и рассматривать их с различных точек зрения.

Компьютерный анализ фьючерсных рынков — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Компьютерный анализ фьючерсных рынков», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Чрезвычайно важно, чтобы любой выбираемый вами метод вхождения производил результаты лучше, чем случайное вхождение, потому что при добавлении остановок и попытке позволить доходам течь процент выигрышей непременно существенно снизится. Чем лучше изначально процент выигрышей ваших вхождений, тем ближе могут быть ваши остановки. Если вы предпочитаете относительно далекие остановки, вы можете добиться более высокого процента выигрышей за счет увеличения риска на торговле.

Невозможно регулировать торговую систему, изменяя ее основные элементы, и видеть результаты Очередной итерации, но мы нашли, что становится намного проще, если вы работаете, полагаясь на точное знание того, насколько эффективны ваши вхождения, и, таким образом, четко видите результат ваших методов выхода. Если

вы начали с метода вхождения правильного в 75 процентах случаев, и он скатился до 30 процентов выигрышей после добавления всех необходимых остановок и стратегий выхода, вы можете продолжать работу, исправляя только несовершенные элементы системы, вместо модификации вхождений. Большинство трейдеров, взглянув на только что описанную систему, возложили бы ответственность на вхождения. К сожалению, вхождения собирают похвалы и порицания за результаты системы, что совершенно неправильно. Наше независимое тестирование вхождений позволяет понять, какую часть похвал или обвинений они действительно заслуживают. Кажется, большая часть тестирования технических исследований проводится на оборотной основе, когда один и тот же индикатор используется как для вхождений, так и для выходов. Мы не станем докучать демонстрацией этих бесполезных результатов тестирования. Исследование может прекрасно подходить для той или иной задачи, но мы никогда не сможем узнать результаты из-за невозможности изолировать его способность выполнения каждой из функций.

Процедуры тестирования

Все результаты тестирования, продемонстрированные в этом разделе, относятся к периоду с января 1986 до декабря 1990 (пять лет). Тесты использовали дневные данные, а именно: открытие, пик, впадину и закрытие. Вхождения происходили в тот же день в случае прорыва канала или получения сигнала от системы, основанной на волатильности. Во всех прочих случаях вхождение осуществлялось на открытии следующего дня. Остановки не применялись. Проскальзывания и комиссионные были приняты равными нулю. Выходы происходили на закрытии через 5,10,15 или 20 дней после вхождения.

Мы тестировали пять рынков: немецкую марку, золото, соевые бобы, казначейские обязательства и сырую нефть. Мы ограничили наше тестирование этими рынками, потому что они представляют собой пять различных товарных групп и дают основное представление о производительности вхождений. Если бы мы хотели найти индикатор, дающий чрезвычайно хорошие результаты, мы бы расширили обзор тестирования до большего количества рынков. Избранные нами для тестирования методы вхождения являются популярными стратегиями, которые, мы надеемся, вы найдете интересными.

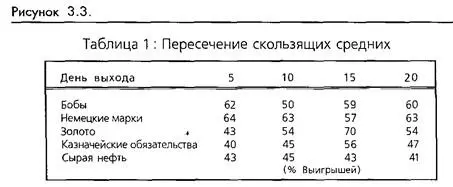

Пересечение скользяших средних

Пересечения скользящих средних, вероятно, все еще являются самой распространенной техникой вхождений. Однако сглаживающий эффект, который делает их привлекательными в качестве вхождений, является как раз тем, что делает их относительно неэффективными в качестве выходов. Мы выбрали для тестирования одно из стандартных исследований скользящих средних: пересечение 9-18. Как и для большинства исследований скользящих средних, длинное вхождение генерируется, когда 9-дневная скользящая средняя пересекает снизу вверх 18-дневную. Короткое вхождение генерируется, когда 9 пересекает 18 сверху вниз. (Смотрите рисунок 3-3.)

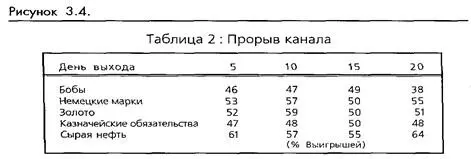

Прорыв канала

Мы протестировали основной метод, который входит на рынок на новом дневном пике или впадине последних п дней. В качестве временного периода мы избрали 10 дней. (Смотрите рисунок 3-4.)

Пересечение стохастического осциллятора с* границами

Это стандартное контртрендовое вхождение: покупайте, когда %К пересекает снизу вверх %D после того, как осциллятор опустился ниже 25. Продавайте, когда %К пересекает %D сверху вниз после подъема выше 75. Пересечения между 26 и 74 игнорируются. (Смотрите рисунок 3-5.)

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Компьютерный анализ фьючерсных рынков»

Представляем Вашему вниманию похожие книги на «Компьютерный анализ фьючерсных рынков» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Компьютерный анализ фьючерсных рынков» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.