Дэвид Лукас - Компьютерный анализ фьючерсных рынков

Здесь есть возможность читать онлайн «Дэвид Лукас - Компьютерный анализ фьючерсных рынков» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: sci_economy, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Компьютерный анализ фьючерсных рынков

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Компьютерный анализ фьючерсных рынков: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Компьютерный анализ фьючерсных рынков»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Относительно недорогой и аккуратной считается, согласно книге «Компьютерный анализ фьючерсных рынков», передача путем высокочастотных сигналов данных фьючерсных бирж. Такие данные передаются через спутники, и такая передача осуществляется с достаточно высокой скоростью. А программное и аппаратное обеспечение довольно недорогое и с каждым годом становится все дешевле, проще в использовании и быстрее. При правильном использовании, компьютеры могут стать как благословенными хранителями времени, так и разрушительными его пожирателями, при их неверном применении. Они дают нам возможность восстанавливать и сохранять практически бесконечное число данных и рассматривать их с различных точек зрения.

Компьютерный анализ фьючерсных рынков — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Компьютерный анализ фьючерсных рынков», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

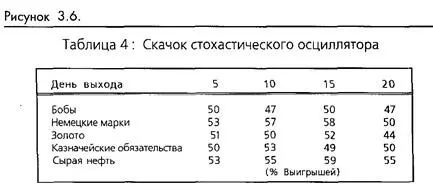

Скачок стохастического осциллятора

"Скачок" стохастического осциллятора был описан Джорджем Лэйном. Он пытается воспользоваться свойством рынков следовать тренду в направлении 14-пе-риодного медленного стохастического осциллятора, который растет выше уровня 75 или опускается ниже уровня 25, делая это приложение стохастического осциллятора методом следования за трендом. (Смотрите рисунок 3-б.)

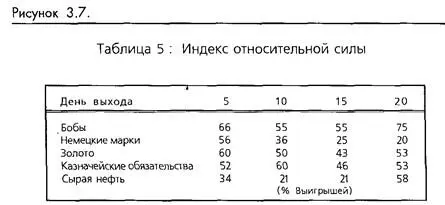

Индекс относительной силы (RSI - Relative Strength Index)

Индекс относительной силы Уайлдера - это еще один популярный контртрендовьж метод. Мы использовали распространенный 14-периодный RSI, продавая на уровне перекупки (выше 75) и покупая на перепродаже (ниже 25), (Смотрите рисунок 3-7.)

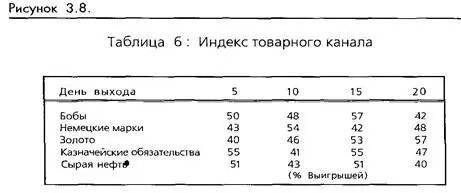

Индекс товарного канала (СС1 - Commodity Channel Index)

Здесь мы использовали СС1 как индикатор следования затрендом, покупая или продавая на пресечении нулевой линии. Направление вхождения определялось направлением СС1. Мы использовали 10-периодный СС1. (Смотрите рисунок 3-8.)

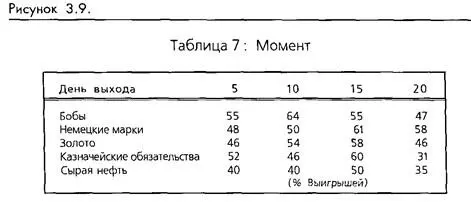

Момент' (Momentum)

Исследование момента использует простое вычисление, которое представляет разность между сегодняшней ценой закрытия и ценой закрытия п дней назад. Мы использовали 10 дней и входили на пересечении нулевой линии. (Смотрите рисунок 3-9.)

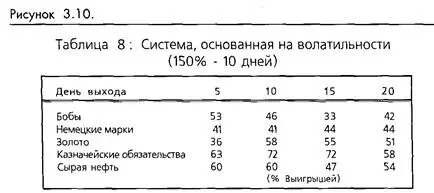

Волатильность (Volatility)

Вхождения нарынок происходят в течение дня на прорыве в любом направлении на р% от п-дневного среднего истинного диапазона (ATR - average true range). Этот тип вхождений был основой многих активно распространяемых торговых систем. Первая таблица (смотрите рисунки 3-10,3-11 и 3-12) показывает результаты 150-процентного прорыва среднего истинного диапазона последних 10 дней. Вторая таблица демонстрирует результаты 100-процентного прорыва ATR за последние 10 дней. Третья таблица представляет результаты 100-процентного прорыва ATR последних пяти дней.

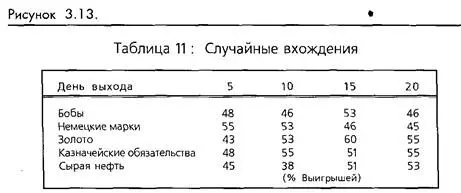

Случайные вхождения

Мы могли бы продолжать до бесконечности, но думаем, что по крайней мере одна вещь прояснилась: не нужно применять изощренный анализ, чтобы понять, что ни один из вышеперечисленных методов вхождения не может существенно превзойти метод случайных вхождений. Для доказательства этого утверждения здесь приведены результаты тестов, использовавших генератор случайных чисел для принятия решения о покупке или продаже. Вхождения производились на открытии дня, следующего за выходо^из предыдущей позиции. Никакие технические исследования не применялись. (Смотрите рисунок 3-13.)

Результаты оказались такие, какие вы могли ожидать. Совершенно разочаровывает то, что ни одно из протестированных технических исследований не показало результатов, существенно превосходящих случайные тесты. Серии случайных вхождений уверенно производят время от времени поразительно хорошие результаты. Эти тесты заставляют вас понять, насколько аккуратным и осторожным надо быть при разработке и тестировании торговой системы.

Важность выходов

Мы, очевидно, не рекомендовали бы вам торговать без остановок, выходя с рынка через произвольное количество дней. Тем не менее такое упражнение показывает всю сложность нахождения метода вхождения, который, будучи отделенным от стратегии выхода, давал бы неслучайные результаты. Задача вхождения, как мы говорили, состоит в том, чтобы дать нам вероятность дохода больше, чем вероятность выпадения монетки на определенную сторону. Вам нужтю протестировать ваши вхождения, и, если ваш текущий метод не в состоянии показать производительность лучше, чем просто случайный, то лучше бы вам поискать новый метод-

Что, вероятно, не менее важно, это исследование подчеркивает важность выходов. Мы утверждаем, что возможно создать прибыльную торговую систему, использующую случайные вхождения и комбинацию остановок и выходов получения доходов. Невозможно сконструировать прибыльную систему, использующую почти идеальные вхождения и случайные остановки и выходы. Сконцентрируйте ваши усилия на том, что особенно важно: на контроле рисков, хороших выходах и управлении денежными средствами вместо того, чтобы гоняться за идеальным методом вхождения. В следующий раз, когда вы услышите о ком-то, получающем большие доходы, обусловленные применением последнего высокотехнологичного метода вхождения, спросите его о применяемой им стратегии выхода и запишите ее, потому что, вероятно, в ней-то и кроется секрет успеха.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Компьютерный анализ фьючерсных рынков»

Представляем Вашему вниманию похожие книги на «Компьютерный анализ фьючерсных рынков» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Компьютерный анализ фьючерсных рынков» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.