Дэвид Лукас - Компьютерный анализ фьючерсных рынков

Здесь есть возможность читать онлайн «Дэвид Лукас - Компьютерный анализ фьючерсных рынков» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: sci_economy, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Компьютерный анализ фьючерсных рынков

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Компьютерный анализ фьючерсных рынков: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Компьютерный анализ фьючерсных рынков»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Относительно недорогой и аккуратной считается, согласно книге «Компьютерный анализ фьючерсных рынков», передача путем высокочастотных сигналов данных фьючерсных бирж. Такие данные передаются через спутники, и такая передача осуществляется с достаточно высокой скоростью. А программное и аппаратное обеспечение довольно недорогое и с каждым годом становится все дешевле, проще в использовании и быстрее. При правильном использовании, компьютеры могут стать как благословенными хранителями времени, так и разрушительными его пожирателями, при их неверном применении. Они дают нам возможность восстанавливать и сохранять практически бесконечное число данных и рассматривать их с различных точек зрения.

Компьютерный анализ фьючерсных рынков — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Компьютерный анализ фьючерсных рынков», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

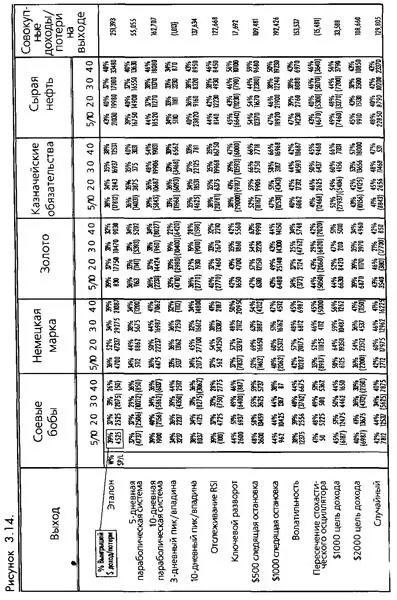

Одним из простых способов контроля рисков такого рода является размещение остановки позади торговли. Остановка может вычисляться несколькими способами, но для нашего теста мы выбрали фиксированную долларовую остановку, вычисляемую из самого высокого или низкого закрытия в направлении торговли. Мы тестировали следящие остановки в $500 и $1000.

Когда вы смотрите на результаты таких выходов, обратите внимание на то,что процент выигрышей значительно выше, чем тот, который можно увидеть у остальных тестов. Объяснение: когда рынок корректируется, торговля закрывается прежде, чем получает возможность стать убыточной. Платой за это является то, что такие остановки отрицательно воздействуют на совокупные доходы, так как некоторые пози ции будут закрыты слишком далеко от точки достижения их максимального потенциального дохода. При прочих равных, нам нравится использование следящих остановок, особенно в сочетании с другим типом выходов. Они предлагают относительно устойчивый способ защиты доходов. Следящие остановки будут также приводить к понижению непостоянства торговых результатов, измеряемых стандартным отклонением. Чем меньше стандартное отклонение торгов, тем более гладкая кривая счета.

Волатильность

Выход с рынка происходит на прорыве волатильности против направления тренда. Мы использовали )00 процентов пятидневного среднего истинного диапазона для определения наших сигналов выхода. Из основной теории следует, что изменение тренда часто сигнализируется значительным, произошедшим в один день ценовым движением в противоположном направлении.

Медленный стохастический осциллятор

Тест стохастического осциллятора мы упростили как только смогли. Мы выходим из длинной позиции, когда %К пересекает сверху вниз %D, и выходим из короткой позиции, когда %К пересекает снизу вверх %D. Мы использовали 14-дневный медленный стохастический осциллятор. Это должно нас вывести с рынка, когда он начинает корректироваться или менять направление.

Цели дохода

Многие аргументы в пользу следящих остановок относятся и к целям дохода. Получение дохода на заданном количестве долларов даст эффект сглаживания кривой торгового счета. Теоретически, большие доходы, которые будут упускаться время от времени, компенсируются сохранением некоторой части доходов на каждой торговле.

Случайные выходы

Когда мы тестировали вхождения, мы обнаружили, что большинство популярных методов вхождения эффективно не более, чем случайный выбор точек вхождения. Мы подумали, что было бы интересно попробовать протестировать случайные выходы. В этом тесте наш случайный выход подбирается в два этапа. Сначала выбирается случайное число между 5 и 20 для определения минимального количества дней, в течение которых торговля будет открытой. По прошествии минимального количества дней, первое закрытие против направления тренда заставит нас выйти из торговли на открытии следующего дня. (Несмотря на то, что минимальное количество дней выбирается случайным образом, в стратегию включен элемент следования за трен-дом.) Как видите, результаты не слишком разительно отличаются от результатов остальных тестов, однако, если бы мы проделали тысячу случайных тестов, мы могли бы прийти к ужасающим результатам. (Смотрите рисунок 3-14.)

Выводы

В то время, как основной задачей этого раздела было продемонстровать процедуры тестирования, а не определенное сравнение выходов, некоторые наблюдения неизбежны. В то время, как выходы показали очень разные результаты, ни один из них не улучшил эталонную систему. Ниже приведены некоторые предварительные заключения:

1. Тестируйте отдельно стратегии вхождений и выходов прежде, чем интегрируете их в систему. Если бы мы протестировали наши вхождения по скользящим средним с выходами при помощи стохастического осциллятора, мы могли бы заключить, что скользящие средние невыгодны.

2. Выбор стратегии выхода может оказать огромное влияние на прибыльность системы вхождения.

3. Выход с наибольшим процентом выигрышных торгов необязательно является наиболее прибыльным.

4. Вхождения определяют диапазон прибыльности, а выходы отвечают за конечный результат.

5. Следящие остановки дают больший процент выигрышей.

Помните, что процент выигрышей и отношение среднего дохода к средним потерям являются важными элементами формулы вероятности провала. Если мы сможем обратить оба этих критерия в свою пользу, то мы с большей вероятностью достигнем наших торговых целей.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Компьютерный анализ фьючерсных рынков»

Представляем Вашему вниманию похожие книги на «Компьютерный анализ фьючерсных рынков» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Компьютерный анализ фьючерсных рынков» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.