Э. Йескомб - Принципы проектного финансирования

Здесь есть возможность читать онлайн «Э. Йескомб - Принципы проектного финансирования» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Array Литагент «Альпина», Жанр: stock, foreign_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Принципы проектного финансирования

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-9614-4160-4

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Принципы проектного финансирования: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Принципы проектного финансирования»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Принципы проектного финансирования — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Принципы проектного финансирования», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Облигации покупаются инвесторами, которые заинтересованы в долгосрочном фиксированном доходе, – обычно это компании, занимающиеся страхованием жизни, и пенсионные фонды (для некоторых проектов выпускаются облигации, доходность по которым связана с показателем инфляции, – см. § 8.11). Облигации проектного финансирования предлагают привлекательную альтернативу покупке государственных или корпоративных облигаций, так как доход по ним выше.

§ 4.2.1. Инвестиционный банк и рейтинговое агентство

Обычно инвесторы в облигации напрямую не участвуют в процедуре due diligence, как это делают банки, а при выполнении этой работы в большей степени полагаются на инвестиционные банки, участвующие в проекте, и рейтинговые агентства.

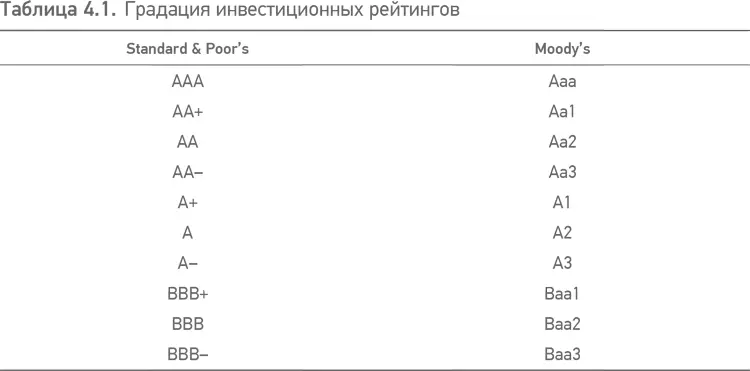

Инвестиционный банк (то есть банк, который организует и размещает финансирование, но обычно сам не осуществляет финансирования или делает это в виде исключения), утвержденный в качестве лид-менеджера, способствует структурированию проекта, точно так же, как и финансовый консультант, работает с банковскими кредитами (см. § 4.1.2). Затем инвестиционный банк проводит презентацию проекта перед кредитно-рейтинговыми агентствами (лидерами в области облигаций проектного финансирования являются агентства Standard & Poor’s и Moody’s Investors Services), которые присваивают кредитный рейтинг облигациям на основании собственного независимого обзора рисков, связанных с проектом, с привлечением правовой документации и отчетов независимых консультантов (см. § 4.4). Обзор этих агентств рассматривает риски так же, как это мог бы сделать и коммерческий банк.

Градация кредитных рейтингов агентств Standard & Poor’s и Moody’s Investors Services, начиная с высшего кредитного уровня ААА/Ааа вниз, к минимальной «инвестиционной отметке», отмеченной как ВВВ/Ввв (ниже которого большинство крупных инвесторов в облигации не покупает размещаемые облигации), представлены в табл. 4.1. Абсолютное большинство рейтингов проектного финансирования находятся у нижнего конца этого диапазона. (Ниже уровня инвестиционной градации рейтинги продолжаются с ВВ+/Ва1 и т. п.)

Некоторые банковские кредиты также оцениваются рейтинговыми агентствами, чтобы содействовать синдицированию и потому что некоторые институциональные инвесторы начинают участвовать в банковских синдицированных кредитах. Однако это явление не получило широкого распространения на рынке проектного финансирования.

В заключение инвестиционный банк готовит первичный проспект облигационного займа, который строится на тех же самых принципах, что и информационный меморандум для банковского синдицирования (см. § 4.1.8). Работа, выполняемая инвестиционным банком и рейтинговым агентством, уменьшает необходимость в проведении инвесторами в облигации тщательного due diligence, организуя процесс таким образом, что если рейтинг облигации соответствует модели максимального риска инвестора в облигации, то тогда инвестор может просто решить купить их, не проводя больше никаких исследований. Однако крупные инвесторы в облигации проводят собственные исследования проектной информации в проспектах, не полагаясь на кредитный рейтинг.

После необходимого первоначального тестирования рынка (которое может включать в себя road show для представления инвесторам) инвестиционный банк выпускает окончательный проспект облигационного займа и размещает облигации на основании соглашения о подписке. Купон (процентная ставка) и другие ключевые положения облигаций фиксируются с учетом ситуации на рынке в момент андеррайтинга, и доходы по облигациям выплачиваются проектной компании через несколько дней. Инвестиционный банк размещает (или перепродает) облигации инвесторам и может также поддерживать ликвидный рынок, торгуя облигациями.

§ 4.2.2. Правило 144А

Облигации могут иметь публичное размещение (то есть они, котируемые на фондовой бирже – и по меньшей мере теоретически, – достаточно широко торгуются) или частное размещение, которое не предполагает котировок и продается ограниченному числу крупных инвесторов. Возможно провести частное размещение без вмешательства инвестиционного банка (то есть спонсоры напрямую сотрудничают с инвесторами, а те напрямую могут обращаться в банки, без привлечения консультантов), однако такое случается достаточно редко.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Принципы проектного финансирования»

Представляем Вашему вниманию похожие книги на «Принципы проектного финансирования» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Принципы проектного финансирования» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.