Э. Йескомб - Принципы проектного финансирования

Здесь есть возможность читать онлайн «Э. Йескомб - Принципы проектного финансирования» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Array Литагент «Альпина», Жанр: stock, foreign_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Принципы проектного финансирования

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-9614-4160-4

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Принципы проектного финансирования: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Принципы проектного финансирования»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Принципы проектного финансирования — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Принципы проектного финансирования», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Незапланированная прибыль такого типа для инвесторов может создать проблемы с покупателем продукции или партнером по контракту в рамках действия проектного соглашения (см. § 5.9.2), и продажу акций спонсорами на этой стадии следует согласовать с заимодавцами (см. § 3.1).

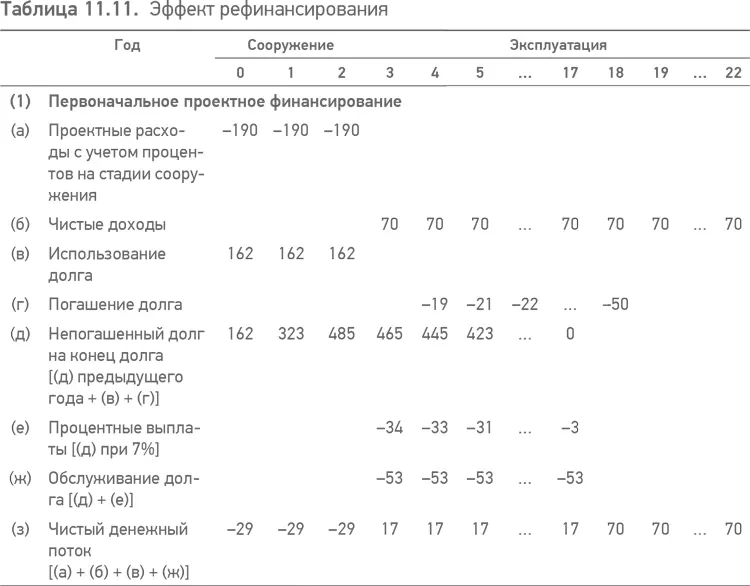

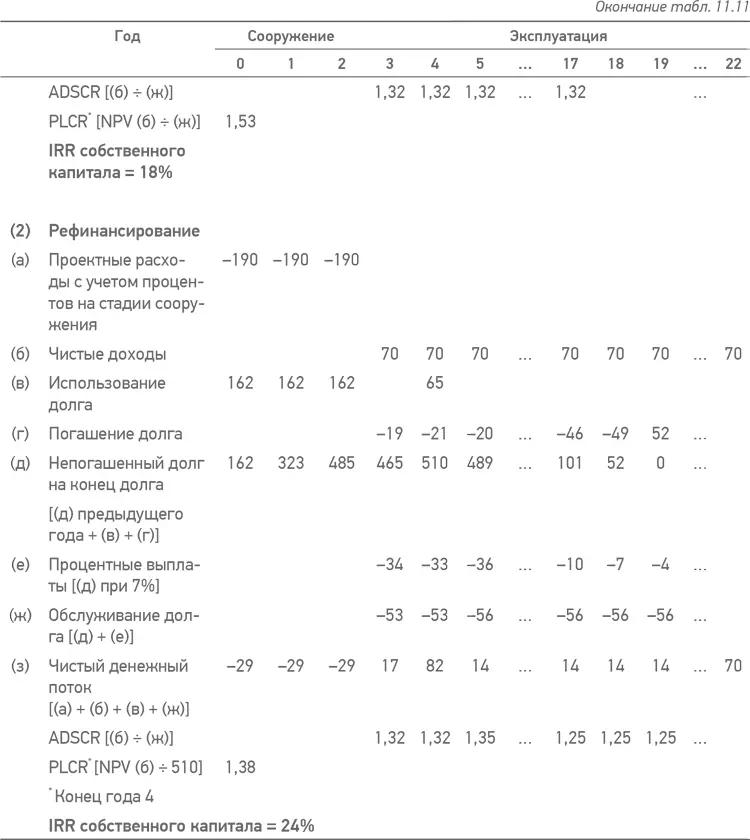

§ 11.12.4. Выгоды рефинансирования

Таблица 11.11 базируется на том же самом проекте, что и табл. 11.10, но рассматривает прибыль, полученную при рефинансировании долга на 2-м году эксплуатации проекта (на 4-м году его существования). Рефинансирование удлиняет на два года срок погашения кредита и также увеличивает размер непогашенного кредита к концу 4-го года на 125.

Рефинансирование основывается на предположении, что на этой стадии существования проекта заимодавцы довольны условиями заимствования на следующие два года существования проекта с более низкой ставкой покрытия ежегодной суммы долгового обслуживания (и ставкой покрытия на период жизни кредита) для будущих периодов в 1,25 (а также со ставкой покрытия для всего периода существования проекта, уменьшенной до 1,38 по сравнению с показателем в 1,53 на конец 2-го года). В результате инвесторы получат 125 денежного потока в 4-м году, и таким образом они возместят все свои первоначальные инвестиции в собственный капитал на эту дату, и их итоговая IRR возрастет до 24 %. (Эти расчеты не учитывают суммы вознаграждений, а также юридические и другие издержки, связанные с самим рефинансированием, которые могут составлять 1–1,5 % от суммы рефинансирования.)

Однако, опять же, рефинансирование может создать предпосылки для возникновения проблем с покупателем продукции или партнером по контракту в рамках проектного соглашения (см. § 5.9.1), и также в документацию по кредитованию должны быть внесены соответствующие статьи, позволяющие осуществлять рефинансирование (см. § 12.6.3).

Глава 12. Финансовое структурирование и документация

В этой главе рассматриваются основные проблемы, связанные с финансовым структурированием, которые могут возникнуть после того, как основные коммерческие вопросы и риски проекта, а также денежный поток, который является их результатом, рассмотрены в соответствии с рекомендациями предыдущих глав.

Вполне вероятно, что заимодавцы и проектная компания будут вести переговоры по следующим вопросам:

• Соотношение «долг / собственный капитал» (см. § 12.1).

• Сроки (протяженность) заимствования и график платежей погашения (см. § 12.2).

• График использования собственного капитала и заимствования (см. § 12.3).

• Процентные ставки и дополнительные сборы, которые выплачиваются заимодавцам (см. § 12.4).

• Условия контроля, который заимодавцы осуществляют за денежным потоком проектной компании (см. § 12.5).

• Статьи, регламентирующие возврат основного долга (см. § 12.6).

• Гарантии для заимодавцев (см. § 12.7).

• Условия, требуемые для завершения оформления финансовой документации и начала использования заимствования (см. § 12.8).

• Подтверждения и гарантии, которые будут предоставлены проектной компанией (см. § 12.9).

• Обязательства, принимаемые проектной компанией (см. § 12.10).

• События дефолта (см. § 12.11).

• Права голоса и передача управления при дефолте (см. § 12.12).

• Соглашения, заключаемые между кредиторами (в случае если привлекают больше чем одну группу кредиторов) (см. § 12.13).

Как было рассмотрено в § 4.1.7, такие условия излагаются заимодавцами сначала в перечне условий проектного финансирования (или инвестиционным банком – см. § 4.2.1), а затем в кредитном соглашении и сопутствующей документации на залог.

При этом в проектном финансировании не нужно никаких инноваций. Очевидно, что это очень сложное финансирование и новшества в процессе его формирования могут только добавить расходов и увеличить период оформления сделки, или лишить ее гибкости в случае возникновения проблем, или добавить незапланированный риск. Таким образом, финансовую структуру следует сохранять максимально простой; например, не стоит использовать несколько различных источников заимствования, если финансирование в достаточном объеме может быть привлечено из одного источника, поскольку намного проще и быстрее взаимодействовать с одной группой заимодавцев (так как это устраняет проблему взаимодействия кредиторов между собой). По возможности финансирование следует осуществлять в гибком режиме, чтобы оно могло адекватно реагировать на изменения в процессе реализации проекта по мере его развития.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Принципы проектного финансирования»

Представляем Вашему вниманию похожие книги на «Принципы проектного финансирования» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Принципы проектного финансирования» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.