Э. Йескомб - Принципы проектного финансирования

Здесь есть возможность читать онлайн «Э. Йескомб - Принципы проектного финансирования» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Array Литагент «Альпина», Жанр: stock, foreign_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Принципы проектного финансирования

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-9614-4160-4

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Принципы проектного финансирования: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Принципы проектного финансирования»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Принципы проектного финансирования — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Принципы проектного финансирования», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• цены продажи товаров на уровне точки безубыточности;

• более высоких расходов по топливу и сырью;

• более высоких операционных расходов;

• увеличения проектных выплат (в том случае, если они не были зафиксированы);

• изменения курсов валют.

Как итог, анализ чувствительности рассматривает финансовые последствия альтернативных вариантов для финансового и коммерческого рисков для проекта, который не демонстрирует прогнозируемых производственных показателей.

Заимодавцы также обычно проводят «комбинированный анализ критических точек», чтобы определить результат одновременного воздействия нескольких неблагоприятных факторов (например, завершение работ по сооружению с трехмесячным отставанием от графика, 10 %-ное снижение цен продаж и 10 %-ное увеличение времени простоев) на деятельность проекта. Расчет воздействия нескольких различных факторов в случае их одновременного наступления также называется «сценарным анализом».

§ 11.12. Анализ инвесторов

Инвесторы обычно нацелены на некоторый минимальный уровень IRR собственного капитала (см. § 11.12.1), который может изменяться в зависимости от периода, в течение которого они участвуют в проекте (см. § 11.12). Перепродажа акций, после того как проект сооружен и успешно эксплуатируется, может дать инвесторам, которые вошли в проект на начальной стадии его реализации, возможность более быстрой реализации стоимости в их инвестициях (см. § 11.12.3); точно так же доходность инвесторов может быть значительно повышена в случае рефинансирования заимствования на этой стадии (см. § 11.12.4).

§ 11.12.1. Доходы инвесторов

Обычно инвесторы имеют «барьерные ставки» для IRR по своим акциям, инвестиции, у которых IRR выше, рассматриваются как приемлемые, а значения ниже считаются неприемлемыми. Как правило, «барьерные ставки» основываются на:

• капитальных расходах инвесторов (основанных на их смешении собственного и заемного капиталов), которые обычно используются в качестве ставки дисконтирования при расчетах NPV для инвестиций;

• дополнительных доходах, превышающих расходы по капиталу, требуемых при наличии риска определенного типа (например, тип проекта, его месторасположение, размер хеджирования рисков в рамках проектного соглашения, изменение степени риска в сторону увеличения или уменьшения для портфеля инвестора после внесения инвестиций и т. п.).

Установление требуемой доходности в соответствии с риском, исходя из IRR собственного капитала проектной компании, может быть циклическим по своей натуре, потому что IRR собственного капитала зависит от уровня финансового рычага, который, в свою очередь, зависит от риска, но тем не менее это обычная практика.

IRR собственного капитала в проектах с умеренным риском, таких как энергетический проект, в рамках которого заключено соглашение на покупку электроэнергии, или инфраструктурный проект с ограниченным риском использования, как правило, будет в диапазоне 12–20 % (до вычета налогов и в номинальных значениях, то есть с учетом инфляции в процессе прогнозирования денежного потока). Это относительно низкий показатель по сравнению с доходами по другим типам новых инвестиций в собственный капитал, и он отображает более низкий уровень риска: в действительности полученные доходы похожи на доход от субординированного или мезонинного заимствования, а не доход от «истинного» собственного капитала.

Рыночные ставки для IRR собственного капитала разработаны в отраслях промышленности, таких как производство электроэнергии и общественная инфраструктура, в которых проекты очень часто предлагаются инвесторами для рассмотрения правительствам или покупателям продукции (см. § 3.6).

Инвесторы могут потребовать, чтобы их инвестиции демонстрировали положительное значение для NPV и имели минимальный период окупаемости (см. § 11.8.3), в добавление к требованию, что они должны соответствовать предельному значению IRR.

§ 11.12.2. График внесения собственного капитала

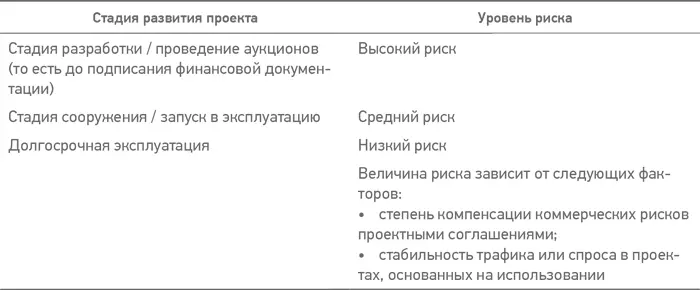

Доходность, требуемая инвесторами, также зависит от момента времени, когда они вошли в проект. Инвесторы приходят в проекты на разных стадиях их реализации и с различными инвестиционными стратегиями. Любой проект на разных стадиях своего развития имеет различные уровни риска.

Если проект развивается успешно, то IRR собственного капитала, требуемая новыми инвесторами, снижается по мере того, как он проходит через различные стадии.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Принципы проектного финансирования»

Представляем Вашему вниманию похожие книги на «Принципы проектного финансирования» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Принципы проектного финансирования» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.