Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

3. Построение оценки

Оценивая компанию, необходимо определить, какие именно величины будут дисконтироваться и по какой ставке. В главе 2 были подробно обсуждены вопросы стоимости акционерного капитала и капитала. В главе 1 было показано, что если модели применены правильно, то четыре подхода приводят к одному ответу: оценивать капитал или собственный капитал, оценивать путем дисконтирования денежного потока или путем дисконтирования экономической прибыли. Невозможно использовать все четыре подхода к анализу каждой компании. В любом случае, поскольку ожидаемый уровень финансового рычага для большинства компаний на протяжении прогнозного периода изменяется, сверка результатов на практике, а не в теоретическом мире моделей постоянного роста представляется достаточно сложной проблемой. Технически это можно сделать, но потребуется пересчитывать все компоненты стоимости капитала, используя изменяющуюся во времени WACC. Эта методика будет применена при рассмотрении сложных ситуаций, но многие компании на самом деле имеют вполне стабильную структуру баланса, т. е. такие уточнения не нужны. Погрешности прогнозирования будут существенно выше погрешности при определении ставки дисконтирования, поэтому не надо слишком беспокоиться о незначительных изменениях структуры баланса.

Это еще один аргумент в пользу дисконтирования экономической прибыли и денежных потоков на инвестированный капитал по сравнению с дисконтированием потоков на собственный капитал, поскольку во многих случаях (от избытка наличности до финансирования долгом на уровне, близком к финансовому коллапсу) изменения финансовом рычаге практически не влияют на WACC. С ростом финансового рычага возрастает налоговая защита и риск дефолта. Они в значительной мере нейтрализуют друг друга. Это не относится к стоимости собственного капитала, когда незначительные изменения финансового рычага могут оказывать весьма ощутимое воздействие на соответствующую ставку дисконтирования.

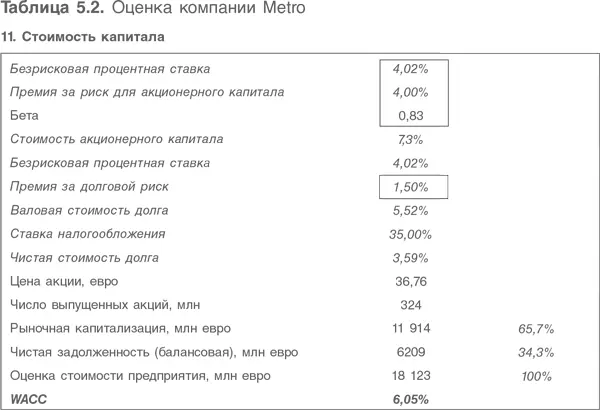

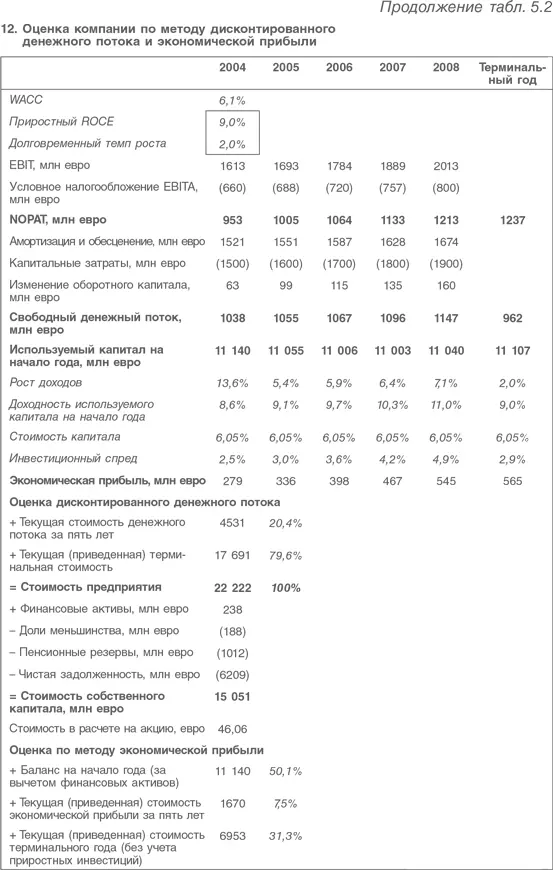

Вычисленная для компании Metro WACC будет использоваться в течение всего прогнозного периода. Какие величины должны дисконтироваться? Поскольку согласование дисконтированного денежного потока и экономической прибыли не представляет трудности, ниже будут приведены обе оценки. Рекомендуется делать это во всех других моделях. Они отражают стоимость с разных сторон, и это может оказаться очень полезным. В самом крайнем случае предпочтительнее дисконтировать экономическую прибыль, а не денежный поток, поскольку она несет больше информации о том, как формируется оценка стоимости. Имея дело с экономической прибылью, легче избежать ошибок, связанных с неучетом начислений, поскольку эта методика оценки непосредственно опирается на бухгалтерский принцип начислений. Если все-таки нужно выбрать какой-то метод, мы предпочитаем использовать метод экономической прибыли, а не DSF, поскольку он основан на факторах, непосредственно определяющих стоимость компании. Метод экономической прибыли основан на использовании метода начислений, принятого в финансовой отчетности, при этом при расчете не требуются значительные корректировки бухгалтерской информации.

3.1. Определение свободного денежного потока

В этом разделе будет подробно прокомментирован обычный метод оценки, привязанный к модели компании Мetro, в том числе вычисление WACC и действительной стоимости компании с применением дисконтирования денежного потока и экономической прибыли (табл. 5.2).

В главе 2 при обсуждении вопроса о ставках (нормах) дисконтирования значительное внимание было уделено вопросу о том, следует дисконтировать налоговую защиту по стоимости акционерного капитала, рассчитанной без учета финансового рычага, или по валовой стоимости долга. Был сделан вывод (поскольку теория ничего об этом не говорит), что более разумно дисконтировать налоговую защиту по стоимости акционерного капитала, рассчитанной без учета финансового рычага. Этот выбор повлиял на формулы расчета коэффициента бета с учетом и без учета финансового рычага.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.