Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

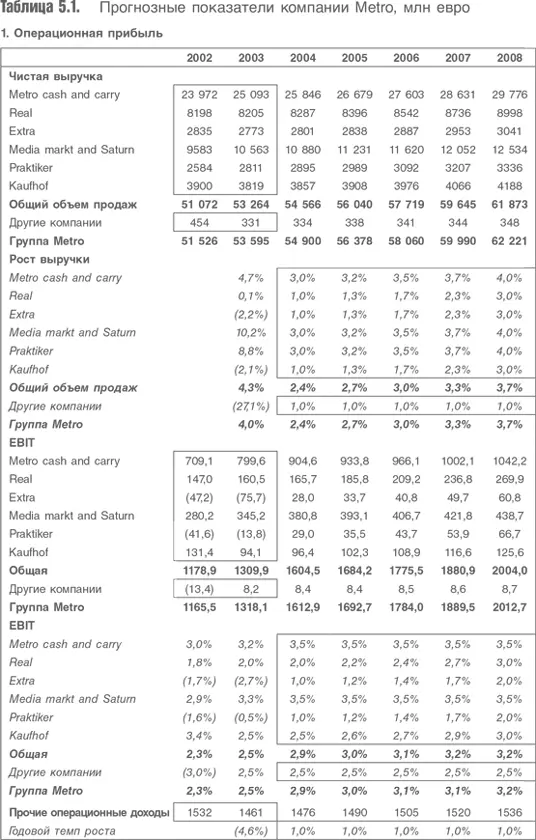

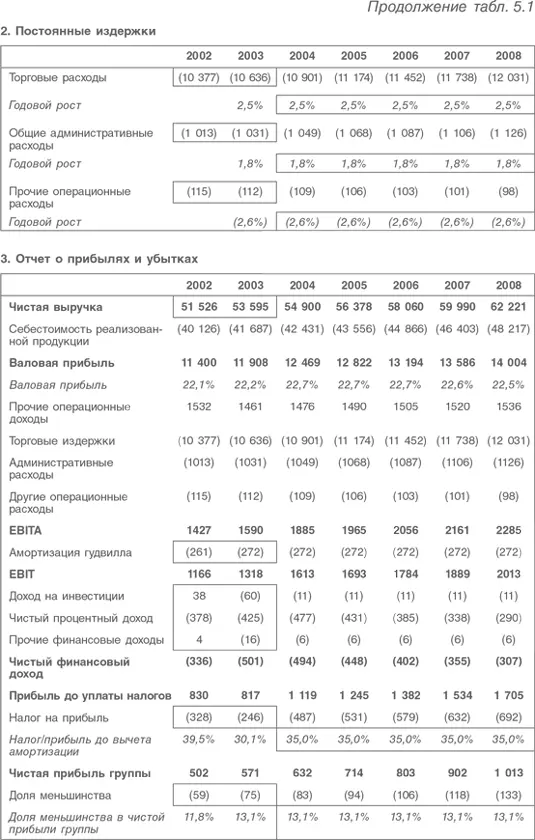

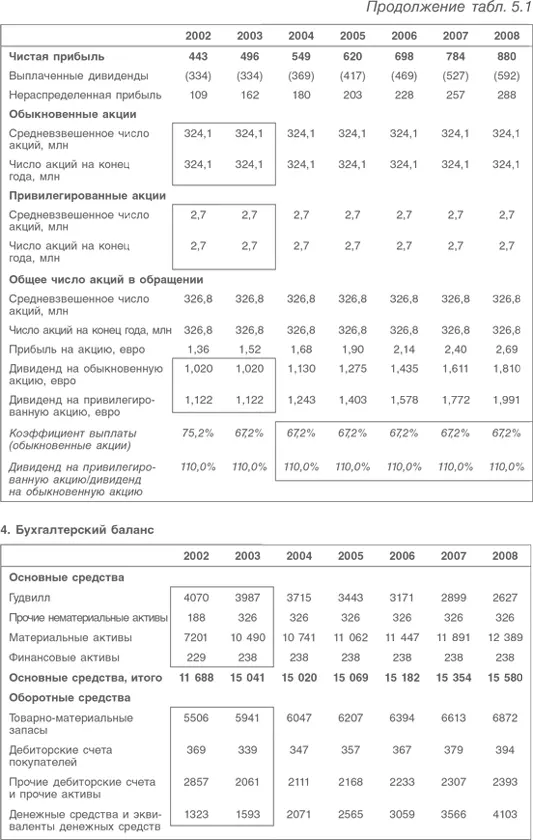

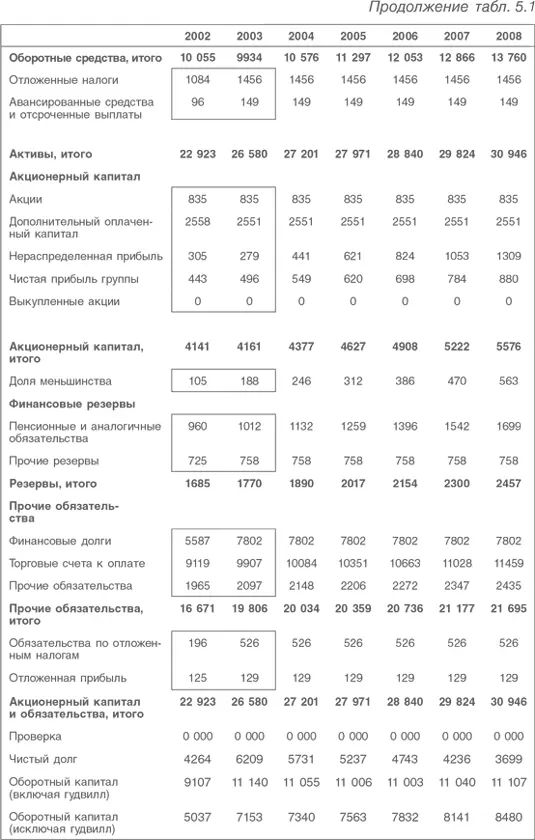

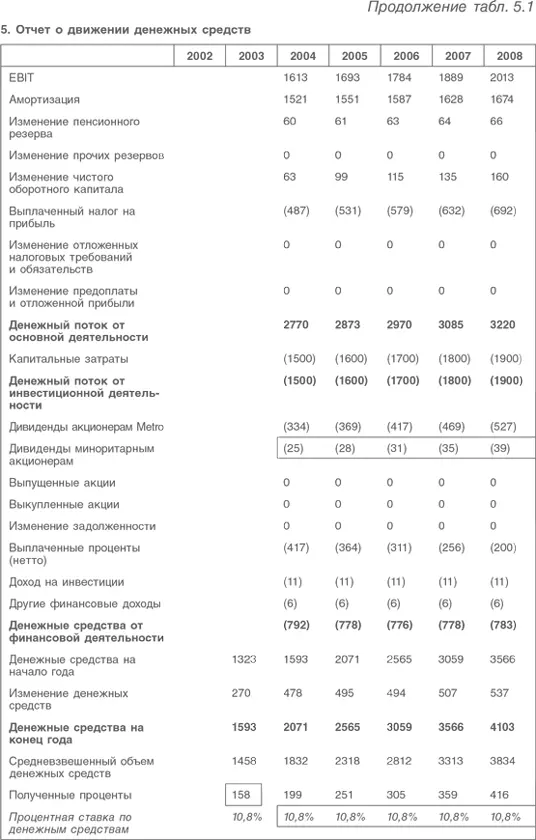

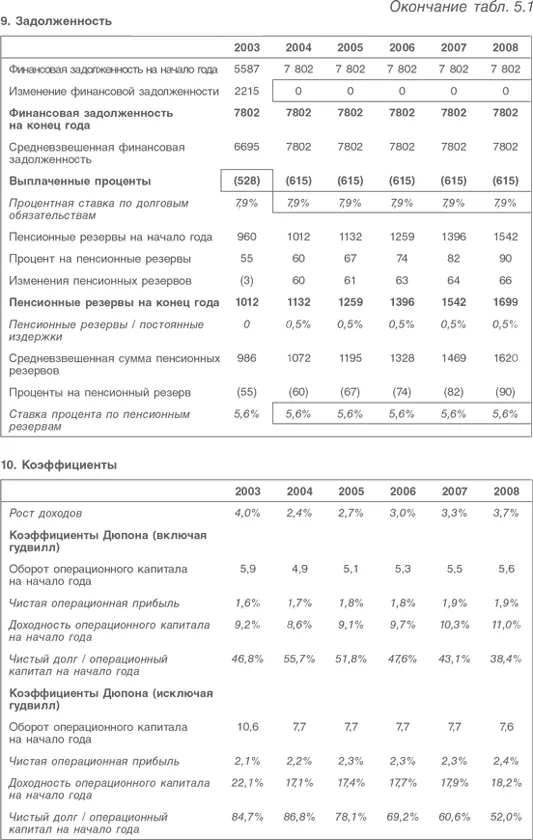

Весь прогноз приведен в табл. 5.1. Входные данные (либо из отчетов за прошлые годы, либо взятые как факторы прогноза) указаны в рамках; все процентные показатели (в отличие от других единиц измерения) даны курсивом.

Нередко при составлении прогноза полезно реорганизовать отчет о прибылях и убытках таким образом, чтобы отделить денежные издержки от неденежных, и, где это возможно, разделить денежные издержки на переменные и постоянные. Переменные издержки меняются пропорционально изменению количества проданных единиц, постоянные не меняются. Часто самой большой статьей постоянных издержек оказывается зарплата персонала, ее целесообразно прогнозировать отдельно. Неденежные издержки включают амортизацию и обесценение. Чтобы сделать модель компании Metro по возможности более понятной, очередность статей в модели практически повторяет финансовую отчетность компании, но в общем случае при моделировании группы компаний (холдинга) может быть целесообразным использование специально созданных стандартизованных форматов.

Проблема возникает при моделировании компании, ведущей несколько видов деятельности в разных странах. В этом случае информация по продажам и EBIT в отчетности часто представлена в разрезе либо по видам деятельности, либо по географическому делению (но никогда в полном виде). Необходимо сделать выбор: при сохранении преимуществ деления по видам деятельности теряется подробная структура затрат (обычно представленных в географическом делении) и наоборот. К сожалению, эта дилемма возникает почти всегда, компания Metro не исключение. Здесь выбран вариант разделения операционных прогнозов, роста доходов и прибыли по видам деятельности.

Прогноз постоянных издержек приведен в разделе 2 модели, где каждая статья растет независимо от роста объемов продаж. Но это означает, что в отчете о прибылях и убытках расчет основывался на EBIT, путем обратного прибавления постоянных издержек с целью получить валовую прибыль, а стоимость проданных товаров равна разности между выручкой и валовой прибылью. Понятно, что лучше сделать наоборот. Однако для многих компаний вышеописанный подход неизбежен, учитывая характер представления информации в их отчетности. Единственный выход – очень внимательно следить за изменением показателя валовой прибыли, поскольку он отражает предположения относительно темпов роста доходов, EBIT и роста постоянных издержек.

Второй вопрос – учет нетипичных статей. Разумеется, прогнозы основаны на трендах доходов и затрат. Хотя на корпоративные правила отнесения к нетипичным статьям не всегда можно опереться (иногда компании относят к нетипичным статьям только убытки), некоторые приходится принимать. Иногда из отчетных данных неясно, какое влияние нетипичные статьи оказывают на налоговую нагрузку. Затраты на реструктуризацию обычно сокращают налоговую нагрузку, поскольку, будучи действительно осуществленными, они снижают налогооблагаемую прибыль (это не относится к году, когда создается резерв под такую реструктуризацию). Переоценка основных средств (включая гудвилл) в сторону повышения или понижения обычно не отражается на налоговой нагрузке, поскольку она не влияет на налоговые вычеты (на амортизацию). Прибыли и убытки от продажи активов тоже трудно моделировать, так как затраты, относимые на себестоимость при расчете налогов, и балансовая стоимость таких затрат не обязательно совпадают. Различаются ставка налога на прирост капитала и ставка корпоративного налога. В такой ситуации необходимо делать наилучшие возможные допущения. Если чистая прибыль (для целей построения прогноза) была очищена от каких-то статей, то нужно показать как первоначальные, так и скорректированные цифры, особенно в прогнозах. Данный момент станет понятнее при обсуждении вопросов оценки стоимости.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.