Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

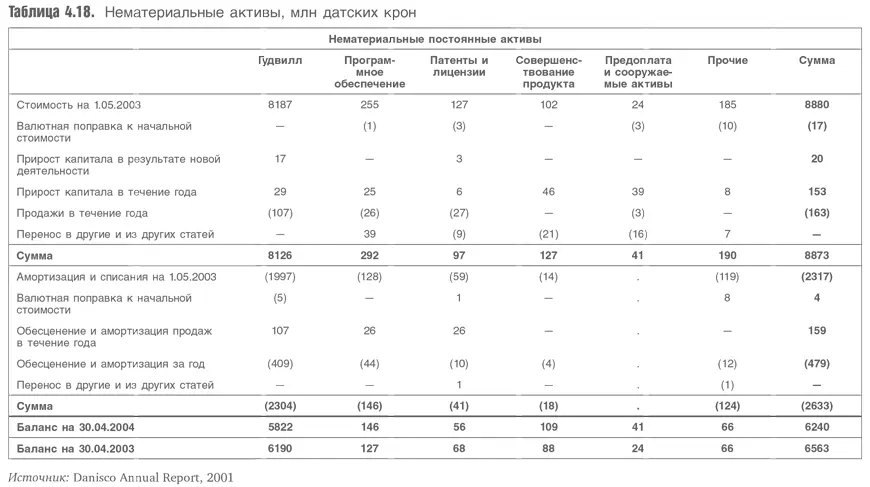

Нематериальные активы Danisco имеют следующие сроки амортизации:

В дополнение к капитализации работ по развитию капитализируются и амортизируются затраты на программное обеспечение и патенты. Амортизационная политика в значительной мере зависит от произвольных решений компании, и если мы хотим видеть реальные расходы, то отчетные цифры придется подвергнуть некоторой нормализации. Компания Danisco приводит обобщенные данные различных амортизационных периодов. Заметьте, что почти везде амортизация нематериальных активов линейная. Стоимость активов отражается в балансе в формате, типичном для составления финансовой отчетности, а именно: балансовая стоимость равна затратам на приобретение плюс поступление активов за период минус амортизация (табл. 4.18).

8.5. Выводы для финансового анализа

Если говорить о бухгалтерских премудростях, то все сказанное относительно просто. Однако остаются важные вопросы с точки зрения аналитики.

Во-первых, учет и отчетность по нематериальным активам обычно не отражают экономическую сущность этих ключевых по важности активов. Это прежде всего относится к нематериальным активам, созданным внутри компании, которые почти повсюду подвергаются списанию. Это реальные активы, порожденные в результате конкретных инвестиций, предназначенных для этих целей. Чтобы определить реальный объем баланса, нужно капитализировать и амортизировать нематериальные активы. Это напрямую скажется на оценках прибыльности и отдачи на вложенный капитал.

Во-вторых, нематериальные активы открывают пространство для манипулирования – особенно это касается выбора срока их полезной службы. Поскольку такое решение очень субъективно, прибыльность может колебаться в широких пределах. Поэтому при оценке нужно либо игнорировать амортизацию, используя показатели прибыли (EBIT), либо нормализовать амортизационные отчисления, применяемые в анализируемом секторе. Выбор решения зависит от целей анализа.

8.6. Построение моделей оценки

В первых главах этой книги мы видели, что оценка зависит от ожидаемой рентабельности дополнительно вложенного капитала. В главе 3 говорится, что линейная амортизация не отражает снижение стоимости активов, и предлагаются альтернативные подходы. Это в равной степени относится и к вопросу о манипулировании сроками амортизации, о котором мы уже упоминали. Но если нематериальные активы вообще не отражаются в балансе компании, то это намного больше затрудняет оценку. Так бывает во многих компаниях по причине бухгалтерского учета. Разработчик моделей может выбрать либо перфекционистский подход, который почти никогда не применяется, хотя иногда это возможно, либо упрощенный, который больше распространен.

Первый возможен, если компания предоставляет всю необходимую информацию, позволяющую определить ее реальные инвестиции в нематериальные активы. Например, все НИОКР фармацевтической компании с экономической точки зрения являются инвестициями, эти затраты не требуются для роста выручки от продаж в данном году. И в финансовых отчетах они указываются отдельно. Если предположить, что мы знаем приемлемый амортизационный период, то нетрудно будет обратиться к отчетам за прежние годы, прибавить затраты на исследования, капитализировать их и вычислить амортизацию. Предположим, что приемлемый амортизационный период составляет десять лет. Тогда мы должны проделать все это за девять прошедших лет. Результат окажет неопределенное влияние на прибыль, но даст огромный прирост вложенного капитала. Это позволит рассчитать действительную, а не бухгалтерскую рентабельность инвестиций. (Если данные за прошлые годы недоступны, то можно аппроксимировать эти корректировки с помощью принятой «исторической» формулы роста, которую мы обсудим в главе 5.)

К сожалению, не всегда можно разделить капитальные и текущие затраты на создание нематериальных активов. Лорд Ливерхэлм не только испытывал трудности в отделении эффективного от неэффективного, но и затруднялся отделить затраты, обеспечивающие рост выручки в будущем, от затрат, которые приводят к увеличению выручки в том же году. Мы же должны сделать это, чтобы строго разделить капитальные и эксплуатационные (текущие) затраты. В этом случае самым плохим решением было бы капитализировать и те, и другие. Но иногда соответствующая информация о расходах просто отсутствует. Как определить в фонде заработной платы компании по производству программного обеспечения долю, которая идет на разработку новых продуктов?

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.