Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

3. Следует учитывать, что правильное представление о хедж-сделках, применяемых компанией, важно для построения достоверных прогнозов. Аналитики и инвесторы могут использовать для этого информацию, содержащуюся в финансовой отчетности. Следует помнить, что текущие условия хеджирования вряд ли просуществуют дальше некоторого временнóго горизонта. Но компания может заниматься хеджированием постоянно, лишь бы она была готова платить за это соответствующую цену.

7.5. Пример

На примере финансовой документации Commerzbank проиллюстрируем некоторые интересные аспекты применения финансовых инструментов. В табл. 4.16 показаны инструменты, которые имеют рыночную оценку и включены в баланс. Рыночная стоимость в 2003 г. составила примерно 2,5 млрд евро. Если бы не было требований стандарта МСФО (IAS) 39, не нужно было бы производить оценку этих инструментов по (справедливой) рыночной стоимости. Инструменты разделены на хеджирование справедливой стоимости и хеджирование денежных потоков.

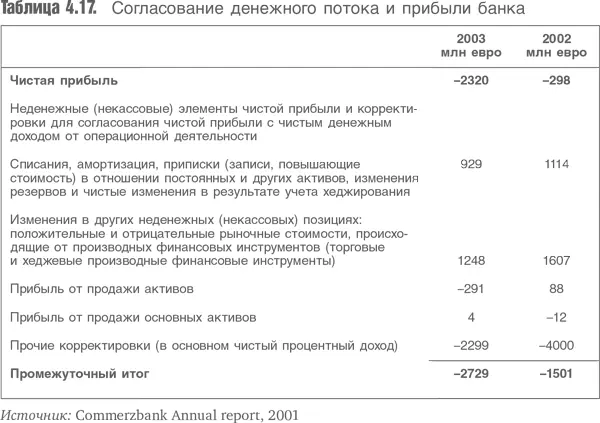

Из данных отчета о движении денежных средств можно понять, какая сумма разницы от использования производного финансового инструмента была учтена в отчете о прибылях и убытках. Согласование денежного потока и прибыли показано в табл. 4.17. Прибыль от производных инструментов очень важна для этого согласования. Ее приходится исключать, поскольку это некассовые потери, следовательно, она не влияет на денежный поток.

7.6. Построение моделей оценки

Если брать три категории хеджирования в отдельности, прибыли или убытки от хеджирования справедливой стоимости компенсируются изменением стоимости хеджируемого объекта. Финансовый результат таких операций не влияет на прибыль или денежный поток, которые подлежат дисконтированию. Но если речь идет о доходности используемого капитала, а в идеале нужно использовать его рыночную оценку, то чистую стоимость имеющих рыночную оценку производных инструментов надо исключать из расчета.

Что касается хеджирования денежных потоков, то необходимо отразить прибыль или изменение денежного потока, когда лежащая в его основе транзакция совершена, т. е. она должна быть отражена в отчетности. Но по тем же соображениям разумно исключить прибыли и убытки от хеджирования денежных потоков из акционерного капитала при расчете рентабельности акционерного капитала и капитала компании в целом.

Кроме случаев, когда известно, что компания занимается спекулятивной деятельностью (когда торговые выигрыши и потери это действительно торговые выигрыши потери!), может оказаться разумным исключить прибыль или убыток от производных, не используемых для хеджирования. Проблема в том, что если производный инструмент действительно страхует будущую сделку, то прибыль или убыток по нему будут в значительной мере компенсировать прибыли и убытки от транзакции, а сохранение их в расчете позволит получить лучшее представление об экономической ситуации, чем их исключение из расчета. При сомнении производный инструмент лучше учитывать.

Большинство аналитиков не моделируют будущие прибыли и убытки от использования производных инструментов. Для большинства практических задач, а это главное, следует помнить, что хеджирование транзакций для защиты компании, например, от валютных рисков, завершается обычно через год-полтора после совершения сделки. Таким образом, если произойдет нежелательное изменение курса валюты, которое еще не отражено в торговой прибыли, то ничего не поделаешь! Если не ожидается, что курс валюты вернется на прежний уровень, есть риск, что существенное обесценение стоимости бизнеса может быть проигнорировано. Рыночная оценка хеджирования денежного потока по меньшей мере обратит внимание аналитика на эту проблему, про которую часто забывают.

8. Основные и нематериальные активы

8.1. Почему это важно

В балансах большинства современных публичных компаний значительную долю составляют нематериальные активы, т. е. активы, не существующие физически. На рис. 4.5 видно преобладание нематериальных активов в телекоммуникационной компании Vodafone. Поэтому, если мы хотим провести качественный анализ активов компании и рентабельности инвестированного капитала, мы должны понимать, как в финансовой отчетности отражена эта важная группа активов. Часто кажется, что цель финансовой отчетности – запутать и ввести в заблуждение, вместо того чтобы отразить истинное экономическое положение компании с большой долей нематериальных активов. Материальные активы, конечно, важны, но их учет проще.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.