Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Всегда важно отделять инвестиционные решения от финансовых, и обычно инвестиционные решения, принятые на основании аргументов о выгодных условиях финансирования, оказываются плохими. Например, выигрыш, достигаемый благодаря налоговой защите, не следует применять для оправдания расточительных в других отношениях приобретений.

8.3. Предложение по поглощению компании Мetro

Компания Мetro моделировалась очень подробно, и мы хотели бы проанализировать ее как возможную мишень для поглощения американским гигантом Wal-Mart. Как уже говорилось, подробная консолидация отчетности делается позднее. Для компании Wal-Mart первый вопрос: «Сколько мы готовы заплатить?»

В табл. 5.2 показана стоимость в расчете на одну акцию Мetro 46,06 евро, при условии, что рыночная стоимость финансового рычага в будущем должна оставаться стабильной. Вернемся к этой модели и начнем с некоторых предположений о том, как может сказаться изменение собственности на бизнесе компании Мetro.

В этом случае возможность перекрестных продаж будет меньше, поэтому придется ограничиться оценкой того, что более агрессивный менеджмент сможет улучшить в существующем бизнесе. Предположим, что благодаря приобретению прогнозируется рост доходов на 1 %.

Вероятно значительное сокращение издержек, особенно постоянных. Существует три вида постоянных издержек, которые могут быть сокращены. Для простоты предполагается, что все выгоды реализуются за счет сокращения общих административных расходов, и они могут быть сокращены наполовину. Мы не предполагаем изменение себестоимости реализованной продукции за счет снижения закупочных цен.

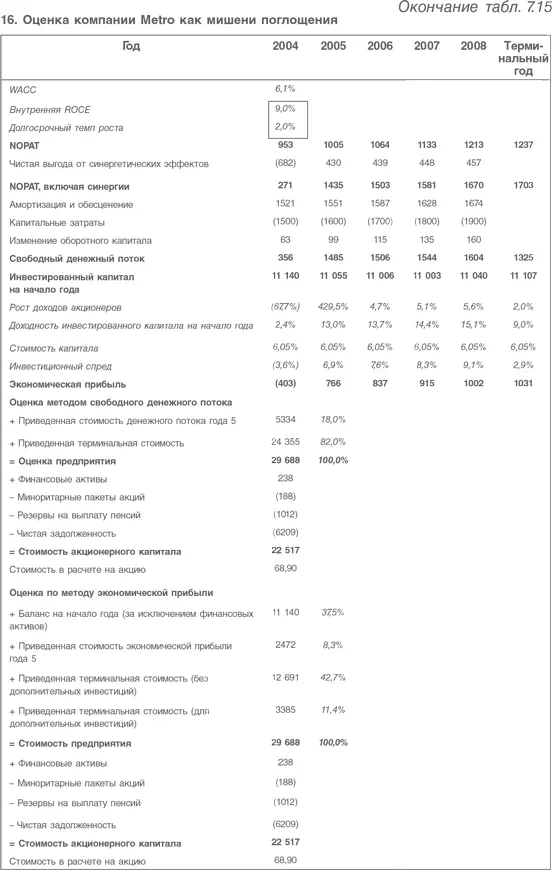

В табл. 7.15 включены два дополнительных раздела к модели компании Мetro. Первый (раздел 15) отражает описанный выше синергетический эффект посленалоговой прибыли и денежных потоков. Второй (раздел 16) составлен на основе соответствующего раздела модели оценки из табл. 5.2, но NOPAT включает синергетический эффект от слияния. Стоимость в расчете на акцию при этом выросла на 50 % – с 46,06 до 68,90 евро.

Если бы в балансе компании Мetro была крупная сумма денежных средств и она страдала бы от явно завышенной средневзвешенной стоимости капитала, то было бы целесообразно оценить ее по третьей модели, с использованием синергетического эффекта, как показано в табл. 7.15, и сниженной WACC благодаря более эффективной структуре баланса. В этом случае получается три варианта оценки стоимости: автономная, автономная с синергетическим эффектом, постсинергетическая со сниженной WACC. (Вряд ли следует использовать автономную модель для оценки компании, структура баланса которой постепенно ухудшается, как было сделано в главе 5. При оценке того, подходит ли компания-мишень для поглощения, кроме обсуждавшихся выше синергетических эффектов желательно учесть другие свойства автономных денежных потоков мишени.)

8.4. Консолидация перспективных оценок (прогнозов)

В начале этой главы была рассмотрена подготовка финансовой отчетности согласно указаниям МСФО для консолидации присоединенных компаний при составлении баланса группы после слияния. Необходимо сделать больше, поскольку, вероятно, здесь придется начать с интегрированных прогнозов для обеих компаний и дальше получить объединенный прогноз для консолидированной группы. С этой целью ниже предполагается поглощение компании Metro американской компанией Wal-Mart.

Чтобы не усложнять модель, прогноз по компании Metro был упрощен (и конвертирован в доллары), аналогично был получен упрощенный прогноз для Wal-Mart, после чего оба прогноза были консолидированы. В табл. 7.16 показаны на отдельных страницах автономные прогнозы для каждой компании, при этом механизм слияния предполагает уплату наличных средств по справедливой стоимости, синергетические эффекты и консолидированный прогноз группы на пять лет, предполагающий завершение сделки 31 декабря 2004 г. Таким образом, прогноз расширен дополнительно на один год, чтобы обеспечить пятилетнюю консолидацию. Естественно, приобретенная стоимость будет несколько больше, чем стоимость в начале 2004 г., на которой базировалась приведенная выше оценка. Ясно, что сделки обычно не завершаются в день составления баланса, поэтому важно консолидировать баланс на дату присоединения. В результате образуются два неполных года (по одному для каждой компании), предшествующих консолидации баланса, и один неполный год (для консолидированной группы) – после нее. Это увеличивает модель, но не делает более сложной работу с ней.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.