Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

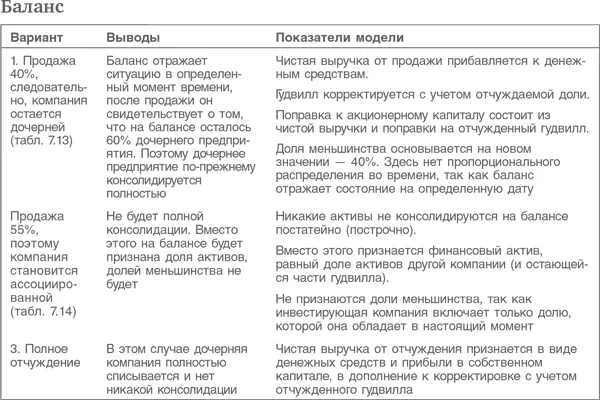

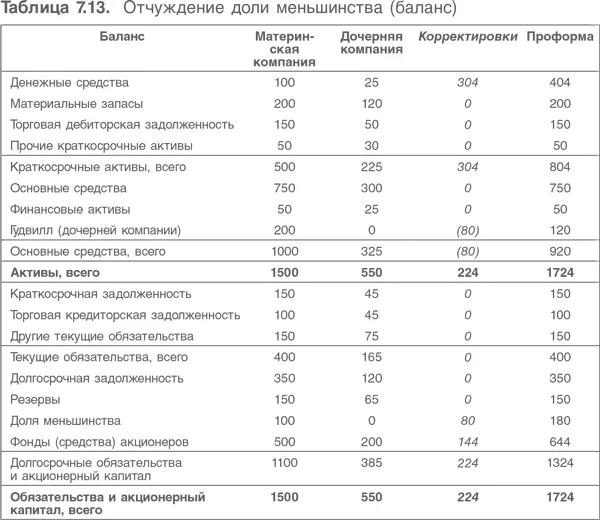

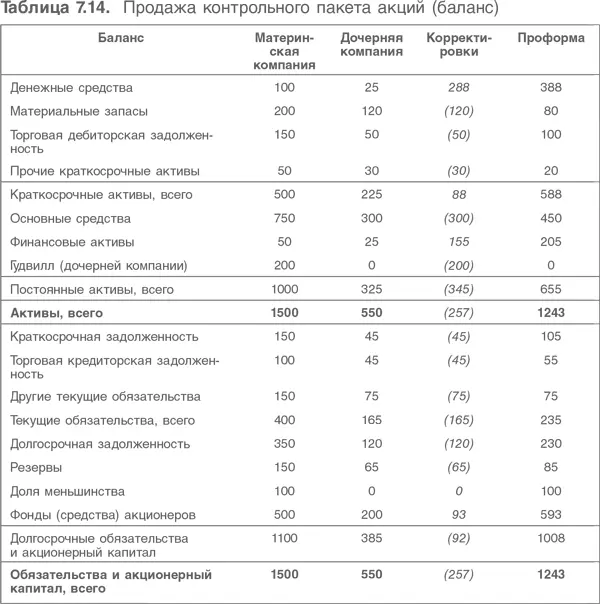

2. Выручка в обоих вариантах равна 400 млн евро.

3. Стоимость существующих чистых активов взята из баланса дочерней компании и умножена на долю проданных акций.

4. Балансовая прибыль рассчитана как разница между выручкой от продажи и чистой стоимостью проданных активов.

5. Затем необходимо рассчитать налог. Поскольку речь идет о продаже основных средств, к прибыли от продажи применяется ставка налога на прирост стоимости капитала (хотя в некоторых юрисдикциях она совпадает со ставкой налога на прибыль).

6. Чистая выручка равна разности между полученным вознаграждением и налогом, который предстоит уплатить.

7. Отчужденный гудвилл означает, что компания лишилась еще одного актива. Для отражения в отчете о прибылях и убытках он должен быть вычтен из прибыли от продажи.

8. Приведенные выше расчеты были бы аналогичными в случае полного отчуждения, т. е. прибыль от продажи была бы равна разности между полученной выручкой и полной накопленной чистой стоимостью отчужденной дочерней компании.

8. Моделирование слияний и поглощений

При моделировании компаний обычно исходят из того, что это действующие предприятия, в которых не будет корпоративных изменений в форме поглощения/продажи активов или выделения дочерних фирм. На этом основано планирование внутри компании, и инвесторы, как правило, предполагают, что хозяйственная единица, в которую они вкладывают средства, будет устойчиво расширяться.

Естественно, бывают моменты, когда такой подход оказывается абсолютно неприемлемым. Обдумывая поглощение, компания должна иметь возможность оценить предмет поглощения, а отдельно оценить влияние поглощения на консолидированную финансовую отчетность. Инвесторы компании, которые получили предложение продать свои акции, должны решить принять его или отказаться. Также и инвесторы компаний, осуществивших или осуществляющих поглощение, должны быть способны оценить его.

Как и при оценке и моделировании компаний, нужно разобраться в особенностях финансовой отчетности и сделать обоснованные выводы относительно модели оценки. Эта глава начиналась с объяснения учетной практики в рамках МСФО, относящейся к консолидации и деконсолидации элементов группы. Ниже более подробно обсуждаются модель оценки и отражение в отчетности корпоративных поглощений, поскольку последние наиболее сложны с точки зрения оценки.

8.1. Оценка поглощения

Обычно сначала моделируется компания, а потом она оценивается. При поглощениях все наоборот. В первую очередь надо понять, хороша или нет сама идея, и сколько имеет смысл заплатить за приобретение, с точки зрения потенциального покупателя. Если предложение о приобретении объявлено, главный вопрос для инвестора состоит в том, увеличит ли это приобретение стоимость компании с учетом выплаты вознаграждения.

Но консолидированная отчетность тоже важна. Обычно с формальными балансами трудно работать. Несмотря на теоретические соображения (что поглощение не влияет на прибыль на акцию), реальность такова, что о существенном ухудшении EPS нужно очень аккуратно сообщать акционерам и членам совета директоров компании – потенциального покупателя, независимо от того, будет ли иметь такое обсуждение какой-нибудь экономический смысл. Исходной точкой анализа является стоимость компании-мишени, но в этом случае есть два возможных различия по сравнению с примерами, рассмотренными в главах 5 и 6. Первое: поглощения мотивируются, во всяком случае, частично, расчетом на синергетический эффект; второе: финансирование поглощения может привести к изменению структуры капитала компании-мишени в результате поглощения. Крайний пример последней ситуации – выкуп за счет кредита (LBO), когда значительная часть выгоды от сделки может сводиться к созданию большой налоговой защиты.

Синергетические эффекты обычно бывают трех видов: увеличение выручки, сокращение производственных затрат, сокращение капитальных затрат. Увеличение выручки чаще всего бывает результатом появления возможностей перекрестных продаж – либо в виде продаж товаров в разных географических районах, либо в виде продаж сопутствующих товаров существующим потребителям двух сливающихся компаний. Первый вид синергии можно проиллюстрировать слияниями в фармацевтической промышленности, второй – слияниями в банкостраховании. Слияния могут приводить к росту возможностей диктовать цены, однако из-за существования антимонопольного законодательства этот мотив никогда не упоминается среди мотивов слияния.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.