Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

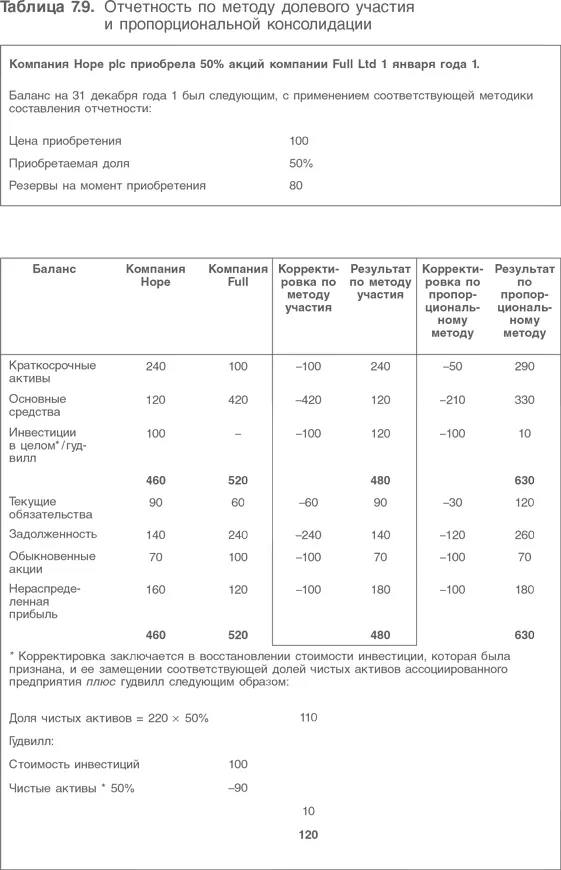

Стандарт МСФО (IAS) 31 «Финансовая отчетность об участии в совместной деятельности» разрешает два метода составления отчетности: метод участия и пропорциональный метод.

Так как инвестор имеет существенное влияние, но не контроль, то полная консолидация не представляется оправданной. Как говорилось выше в этой главе, природа совместного предприятия обычно такова, что существует не меньше двух коммерческих единиц, связанных контрактом, и этот контракт (соглашение) устанавливает объединенное управление таким предприятием.

Различия между пропорциональной консолидацией и учетом по участию более подробно показаны в табл. 7.9.

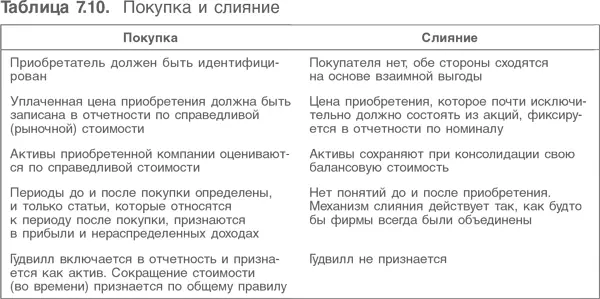

5. Финансовый учет приобретения и объединение долей собственности

Стандарт МСФО (IFRS) 3 запрещает использовать иные, чем метод приобретения, способы консолидации фирм, не объединенных общими контролирующими органами. Однако это изменение не имеет обратной силы. Поэтому от компаний, «слившихся» прежде, не требуется изменять отчетность. Хотя сегодня с этим ничего нельзя поделать, было бы полезно разобраться в различиях между двумя методами, поскольку они могут исказить анализ. Различия показаны в табл. 7.10

Эти различия могут приводить к очень разным бухгалтерским и прочим соотношениям.

• Слияние будет приводить к более высоким прибылям. Так как активы фиксированы по балансовой стоимости, это обычно приводит к более низким амортизационным отчислениям. Кроме того, поскольку здесь нет гудвилла, не будет и снижения стоимости в перспективе.

• Слияние приводит к более высокой доходности акций. В большинстве случаев признание предложенной платы не по рыночной оценке, а по номиналу, как и отсутствие гудвилла, приводит к тому, что стоимость акционерного капитала в результате слияния меньше, чем в результате приобретения. Вместе с более высокими доходами, что было объяснено выше, это будет означать более высокую доходность капитала.

• Оборачиваемость активов будет более высокой. Более низкая стоимость активов при использовании балансовой стоимости вместо справедливой, как правило, создает иллюзию намного более эффективной корпорации.

6. Зарубежные дочерние компании

Зарубежные дочерние компании необходимо консолидировать в отчетность материнской группы. Так как отчетность первых представлена в иностранной валюте, то отчетные показатели требуется пересчитать в функциональную валюту. В связи с этим возникает ряд технических проблем, связанных с переводом отчетных показателей в другую валюту.

1. Какой курс следует применять при переводе?

2. Должны ли отчетные статьи переводиться в функциональную валюту ежегодно?

3. Где следует показывать выигрыши или потери, возникающие при переводе?

В дополнение к этому имеются некоторые интересные вопросы, относящиеся к оценке:

• Следует ли делать прогнозы в иностранной валюте, чтобы затем осуществлять перевод, или же строить модели в функциональной валюте с самого начала?

• Какую стоимость капитала следует использовать при дисконтировании, независимо от того, в каких валютах ведется моделирование?

Наиболее просто определить технику учета, хотя на деле она может поставить перед аудиторами и бухгалтерами очень сложные проблемы, если не интеллектуального, то по крайней мере практического порядка. Рассмотрим три указанные проблемы поочередно.

Какой курс следует применять при переводе? Как правило, балансы следует переводить с использованием курса на конец отчетного периода, а счета прибылей и убытков – по средневзвешенному курсу.

Должны ли все отчетные статьи переводиться ежегодно? Все статьи отчета о прибылях и убытках переводятся каждый год. Далее, все активы и обязательства должны переводиться по курсу на конец периода, независимо от их природы. Это только механический ответ на требование о том, чтобы отчетность была представлена в одной валюте до момента консолидации, и в этом случае представляется целесообразным использовать валютный курс на последнюю дату. По крайней мере такой подход делает процесс консолидации последовательным и понятным.

Когда следует показывать курсовые разницы, возникающие при переводе? Разницы при переводе в процессе консолидации отражаются в акционерном капитале (они не показываются в счете прибылей и убытков), это наиболее часто встречающийся пример нарушения тождеств бухгалтерского учета.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.