Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

3. Нераспределенная прибыль группы включает только прибыль компании Sublime после ее поглощения.

4. При 100 %-ном поглощении компании Sublime доля меньшинства отсутствует.

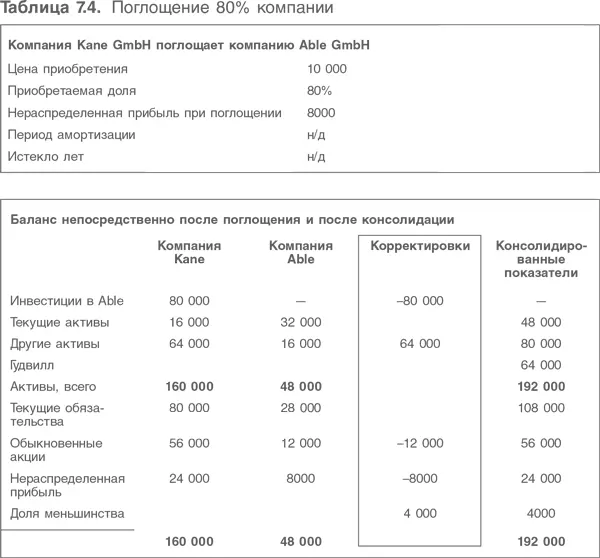

Теперь, когда разобраны все основные составляющие консолидированного баланса, приведем еще один пример. В табл. 7.4 показано поглощение 80 % активов компании.

Некоторые замечания

1. Контроль получен путем приобретения 80 % акций. Компания Kane GmbН владеет только 80 % акций, значит 20 % – доля меньшинства.

2. Непосредственно в момент поглощения текущие активы следует уменьшить, чтобы отразить оплату акций Able GmbН:

• увеличить инвестиции на 80 000 евро;

• уменьшить денежные средства на 80 000 евро.

3. Стоимость инвестиций за вычетом чистой стоимости приобретенных активов составляет 64 000 евро, что равно гудвиллу. В консолидированном балансе он отражен как нематериальный актив.

4. Владельцам миноритарного пакета акций принадлежит их доля чистых активов компании Able GmbН, консолидированных группой.

5. Обыкновенные акции – обыкновенные акции компании Kane GmbН.

6. Консолидация была проведена одновременно с поглощением, поэтому у компании Able GmbН не показаны резервы после поглощения.

2.3. Что следует из анализа гудвилла

Оценка прибыльности

Исторически сложилось, что показатели EBIT и EPS основывались на цифрах, включающих гудвилл с учетом его амортизации. Поскольку гудвилл никогда не замещается, это не является экономической затратой . Поэтому инвесторы обычно не прибавляют амортизацию гудвилла при расчете экономической прибыли. Поэтому вместо EBIT была использована EBITA, а вместо бухгалтерской прибыли на одну акцию EPS была использована так называемая «EPS, основанная на денежных потоках». Обратите внимание, терминология в последних строках – это типичная ошибка словоупотребления: если прибавить амортизацию гудвилла обратно в расчет, это ни в коей мере не превратит бухгалтерскую прибыль в денежный поток. Она только изменит прибыль в определенном направлении. На настоящий момент, когда МСФО (IFRS) 3 запрещает амортизацию гудвилла, не осталось и требования о корректировке прибыли, за исключением случаев, когда имеет место уменьшение стоимости гудвилла (см. главу 4).

Доходность капитала

После вопроса об измерении прибыли, обратимся к балансу. Как следует поступать с гудвиллом при расчете доходности капитала? Что при этом происходит с балансом? Допустим, компания строит новый завод, она не создает новый гудвилл. Тогда при построении прогноза доходность капитала должна рассчитываться без всякого гудвилла. Означает ли это, что гудвилл не должен учитываться в расчетах? Нужно ли принимать во внимание тот факт, что менеджмент потратил кучу денег и, возможно, не получает на них достаточную доходность? На самом деле нужны оба показателя, только для разных целей.

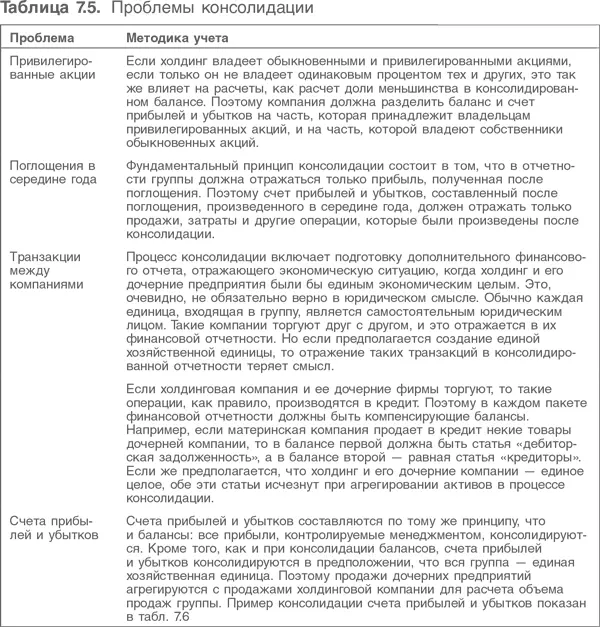

3. Дальнейшие проблемы консолидации

В вопросах консолидации финансовой отчетности много сложных проблем. Хотя важны и технические проблемы, для моделирования ключевой задачей становится работа с результатами, отраженными в финансовой отчетности. В табл. 7.5 приведены некоторые сведения о консолидации, которые могут быть полезны аналитикам.

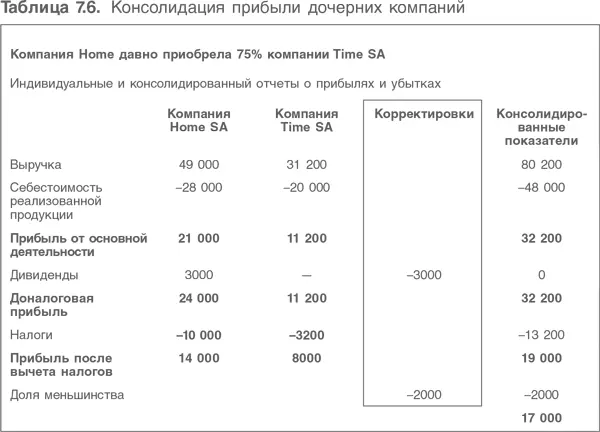

1. Консолидируются все результаты деятельности дочерней компании – от выручки до прибыли после вычета налогов.

2. Дивидендный доход компании Time SA (платежи между компаниями) не отражается в консолидированном отчете о прибылях и убытках. Дивиденды замещены доходами акционеров. Включение дивидендного дохода было бы повторным счетом.

3. Показатель налогов группы равен сумме налоговых расходов отдельных компаний. Отчетность группы не влияет на налогообложение (на размер налогов). Налог определяется на уровне отдельных компаний

4. Доля меньшинства рассчитывается как доля доходов дочерней компании после вычета налогов.

4. Финансовая отчетность компаний-партнеров и совместных предприятий

Во введении к главе было показано, что инвестиции делятся на три категории. Инвестиции, на которые инвестор никак не может повлиять, оцениваются по справедливой стоимости и учитываются в соответствии с нормами МСФО (IAS) 39. Следующая категория инвестиций – приобретения акций, которые дают инвестору контрольный пакет и приводят к консолидации компаний, ставших дочерними. Наконец, существуют инвестиции, которые занимают промежуточное положение: не предполагают ни контроля, ни пассивного участия. Такой уровень влияния называется «существенным», как будет показано ниже, правила отражения инвестиций этого вида в финансовой отчетности отличаются от рассмотренных выше.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.