Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• Доля меньшинства представляет собой внешнюю по отношению к холдингу долю в чистых активах дочерней компании, консолидированных в холдинге, т. е. 100 % чистых активов дочерней компании присоединены к чистым активам группы, чтобы отразить контроль, при этом холдинговая компания может владеть только 75 %, а доля дочерней компании 25 % должна быть выделена в отдельную статью. Обычно эта информация раскрывается после информации об акционерном капитале и рассчитывается так:

• Обычные и привилегированные акции относятся только к холдинговой компании. Это один из основополагающих принципов консолидации. Финансовая отчетность группы готовится только для акционеров холдинговой компании и поэтому отражает только ее вложения.

• Нераспределенная прибыль равна сумме нераспределенной прибыли холдинговой компании и части нераспределенной прибыли дочерних компаний после присоединения. Тем самым отражается изменение собственников дочерней компании и ее прибыли.

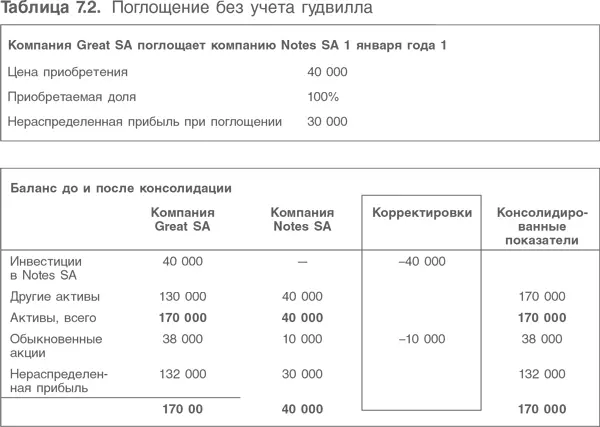

Эти ключевые стандартные разделы отчетности рассматриваются в примере (табл. 7.2).

Некоторые замечания

1. Все активы контролирует компания Great SA. «Пропорциональная консолидация» не применяется.

2. При 100 %-ном поглощении доля меньшинства отсутствует.

3. Обыкновенные акции относятся только к компании Great SA, это стандартный подход при консолидации.

4. При поглощении гудвилл не появился. Этот вопрос будет рассматриваться в следующем разделе.

5. Нераспределенная прибыль относится только к компании Great SA. Консолидировать прибыль компании Notes SA неправильно, поскольку она возникла до поглощения и потому не контролировалась группой.

2.2. Гудвилл – премия при поглощении

Правила признания гудвилла содержатся в МСФО (IFRS) 3. Гудвилл занимает важное место в процессе консолидации, хотя важность его оценки менее очевидна. Требования МСФО (IFRS) 3 таковы.

1. Премия рассчитывается как разница между ценой приобретения и стоимостью пр иобретенных выделяемых активов. Затем разница распределяется между выделяемыми нематериальными активами, а не поддающаяся определению часть рассматривается как гудвилл.

2. Как для цены приобретения, так и для приобретенных активов используется их справедливая стоимость. Справедливая стоимость обычно считается равной рыночной стоимости.

3. Существует запрет на амортизацию гудвилла. Вместо этого его стоимость ежегодно тестируется на обесценение. Тест на обесценение должен проводиться каждый год или чаще, если изменившаяся ситуация подсказывает, что стоимость актива могла уменьшиться. Уменьшение стоимости фиксируется в счете прибылей и убытков как расход.

4. Если объединяемые компании имеют общее управление (т. е. до объединения управляются одним и тем же лицом или организацией), то к такому объединению этот стандарт не относится.

5. Оценивая справедливую стоимость вновь приобретенных активов, приобретатель не должен признавать обязательства на покрытие будущих убытков и затрат, ожидаемых в связи с объединением компаний. Резервы на реструктуризацию (например, на сокращение штатов) должны признаваться только в случае, если приобретаемая компания уже имела такие обязательства на дату представления своего баланса.

6. Учитывая возрастающее место нематериальных активов в составе приобретаемых при сделке активов, МСФО теперь уделяют больше внимания компаниям, выделяющим нематериальные активы. Поэтому компании обязаны указывать нематериальные активы отдельно, а не «растворять» их в общем гудвилле.

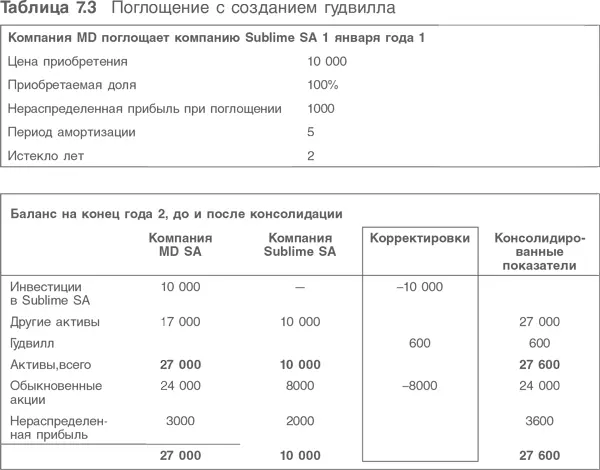

Пример соответствующего расчета дается в табл. 7.3.

Примечания

Корректировка гудвилла производится только при консолидации. Она не возникает в финансовой отчетности отдельных компаний. Ее следует пересматривать ежегодно.

1. Неамортизированный гудвилл учитывается на балансе группы как нематериальный актив.

2. Каждый год в консолидированном отчете о прибылях и убытках следует учитывать амортизационные затраты в сумме 200 евро. При расчете нераспределенной прибыли совокупный эффект нуждается в корректировке, так как гудвилл не влияет на объем нераспределенной прибыли отдельно взятой (самостоятельной) компании. Переход на стандарты МСФО не приведет к аннулированию произведенной в прошлые годы амортизации гудвилла.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.