Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Как правило, прибыль или убыток от отчуждения отражается в отчете о прибылях и убытках как неповторяющаяся (разовая) статья. Но нужно быть осторожным. Если компания демонстрирует более или менее постоянный поток прибылей или убытков от продаж, можно ли принять этот поток за результат нормальной деятельности компании? Это достаточно правдоподобно, особенно если продаются производственные активы, например самолеты или розничные магазины. Управление большими пакетами производственных активов через продуманную субаренду, продажу или обмен, безусловно, является частью нормальной деятельности фирмы. Но вряд ли можно назвать рядовым событием в текущей деятельности фирмы продажу ее главного офиса в центре Парижа. Поэтому следует с определенной осторожностью относить ликвидацию производственных активов к периодическим статьям (отчетности). Однако тщательный анализ соответствующих показателей необходим для принятия осмысленных решений.

Отчуждение активов помогает оценить адекватность или неадекватность амортизационной политики компании. Компания, постоянно получающая высокую прибыль от ликвидации, возможно, подвергает свои активы чрезмерно высокой амортизации, а компания, терпящая убытки, в существенной степени недоамортизирует свои активы. Если отклонения от соответствующей «экономической» амортизации значительные, то аналитику придется решать вопрос о корректировке отчетности для получения более адекватного показателя.

4. Накопленная амортизация по каждому списанному активу должна быть восстановлена. Актив более не принадлежит компании, и ее бухгалтеры должны убедиться, что накопленная амортизация, зафиксированная на балансе, относится к активам, остающимся в распоряжении компании.

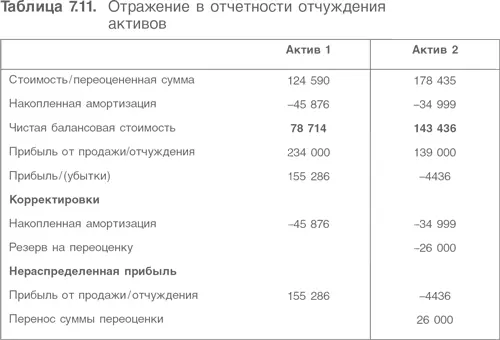

Некоторые осложнения возникают, если актив подвергался переоценке. Заметим, что переоценка разрешена МСФО, но не US GAAР. В этом случае прибыль от отчуждения основана на сравнении выручки от продажи и амортизированной переоцененной стоимости. Это означает, что при прочих равных условиях активы, которые были объектом переоценки, приведут при отчуждении к меньшей прибыли. Дальнейшее уточнение потребуется для переоцененных активов по той причине, что остаток резерва переоценки должен быть перенесен в нераспределенную прибыль, поскольку эта величина теперь реализована.

Компания Value place Inc. продала два постоянных актива. Актив 1 не был переоценен, и соответствующая информация, прибыль от отчуждения и необходимые поправки приведены ниже. Та же информация дана по активу 2, но несколько лет назад он был переоценен с увеличением стоимости на 26 000.

• Отчуждение активов принесло компании убыток. Если активы были переоценены, то прибыль от отчуждения систематически будет ниже (или убытки выше) по сравнению с ситуацией, когда активы оставались бы на балансе по первоначальной стоимости.

• Для актива 2 остаток резерва переоценки должен быть перенесен. Эта сумма теперь реализована и должна быть доступна для распределения и т. д.

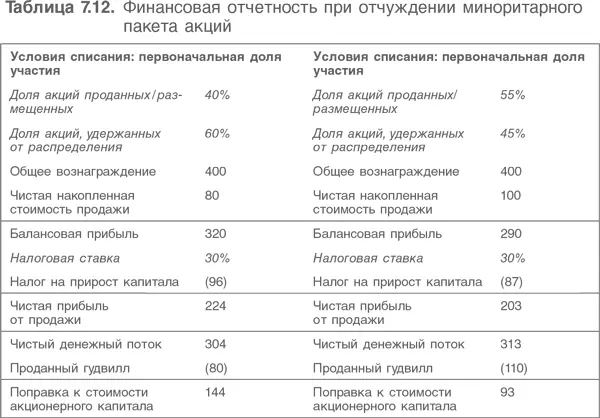

Отчуждение акций

Отражение в отчетности отчуждения (продажи) акций более сложно и многообразно, поскольку зависит от отражения лежащих в их основе инвестиций. В свою очередь, это зависит от взаимоотношений между компанией-инвестором и компаниями, в которые осуществляются инвестиции.

Рассмотрим три возможных варианта:

1. После продажи акций компания остается дочерней.

2. После продажи акций компания становится ассоциированной компанией.

3. Акции компании продаются полностью, и от нее ничего не остается.

В табл. 7.12 описаны варианты 1 и 2. Вариант 3 проще, поэтому для него описаны лишь изменения в отчете о прибылях и убытках и балансе.

Прибыль от отчуждения

Прибыль от отчуждения учитывается в отчете о прибылях и убытках. Как при отчуждении активов, доход при отчуждении акций сравнивается со стоимостью отчуждаемого актива. Показатели модели объясняются

ниже.

Примечания

1. Доля проданных и удержанных от распределения акций определена при предположении, что изначально мы владели 100 %. Здесь предполагается, что в первом варианте продается 40 %, во втором – 55 %.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.