Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Как и при первоначальной оценке, главное, чтобы было понятно, как получены результаты прогноза. Если бы удалось разделить источники прогнозов по каждой из двух моделируемых компаний и предполагаемому синергетическому эффекту, это было бы очень полезно. Поскольку предполагается, что потребности в инвестициях не будут меняться, то в случае представленной модели реально разделить на две составляющие (для каждой компании) показатели выручки и постоянных издержек.

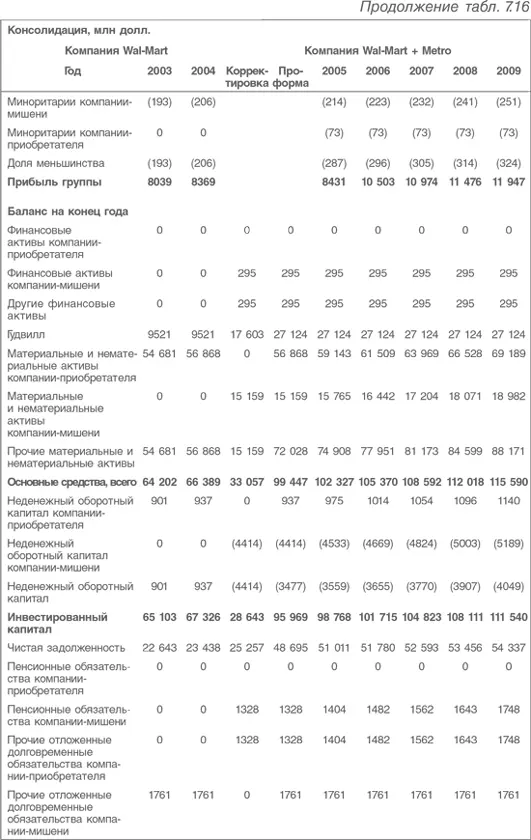

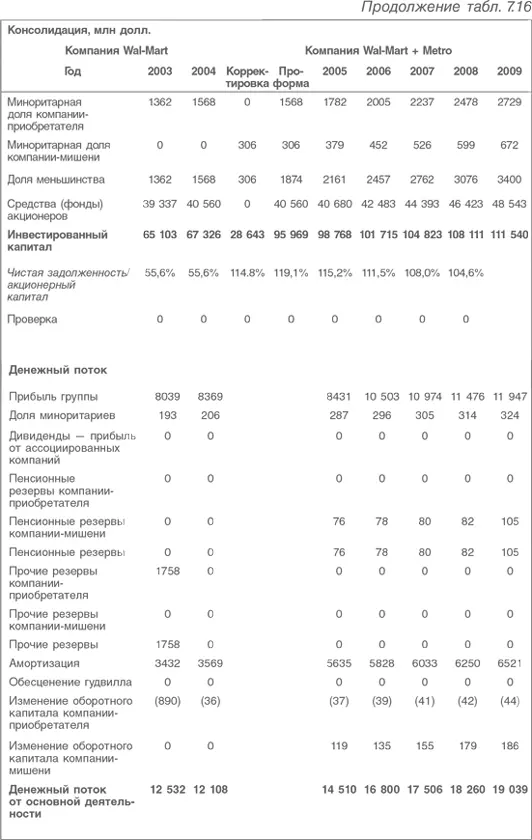

Значительно измениться после слияния должны финансовые статьи, поскольку уровень задолженности и денежные потоки будут иными; это же относится, вполне возможно, и к уровню выплаченных дивидендов. Кроме того, как показано выше, при консолидации исчезает собственный капитал компании-мишени. Таким образом, прогнозы задолженности и денежных потоков потребуется пересчитать, но поскольку предположения относительно капитальных затрат и потребностей в оборотном капитале не менялись (в процессе слияния не проводилась переоценка каких-либо активов вверх до рыночной стоимости), активы консолидированного баланса остались неизменными, кроме капитализации гудвилла.

Разумеется, на практике вполне возможно, что активы будут переоценены и что предполагаемый уровень потребности в капитале может отличаться от того, что предполагалось прежде. Но произвести соответствующие корректировки будет несложно.

8.4.1. Как работать с консолидированными прогнозами

Компании вынуждены планировать свою деятельность, поэтому причины, по которым руководству компании-покупателя необходима примерная оценка прогнозной консолидированной отчетности, очевидны. Однако инвесторы будут по-своему реагировать на опубликованные примерные цифры, поскольку они могут располагать или не располагать информацией, которая позволила бы им произвести аналогичную оценку. Кроме того, банки часто сопровождают свои кредиты дополнительными условиями, которые могут вводиться в действие при приобретении компании. В некоторых случаях при смене собственника автоматически требуется возврат кредита. В других случаях могут быть наложены ограничения на уровень финансового рычага компании до тех пор, пока возврат кредита не будет возобновлен.

Кредитный анализ при приобретении компании часто оказывается очень интересным, поскольку положение разных категорий кредиторов может различаться. Владельцы облигаций обычно оказываются менее защищенными, чем банки, выдавшие кредит, и в крайнем случае, когда риск покупателя, совершающего сделку за наличный расчет, преувеличен, вполне возможно, что стоимость долга приобретаемой компании перед банком возрастет (поскольку долг обеспечен активами и должен быть возвращен), а стоимость облигаций снизится (потому что консолидированный баланс, представляющий их единственное обеспечение, будет уступать текущему балансу приобретаемой компании).

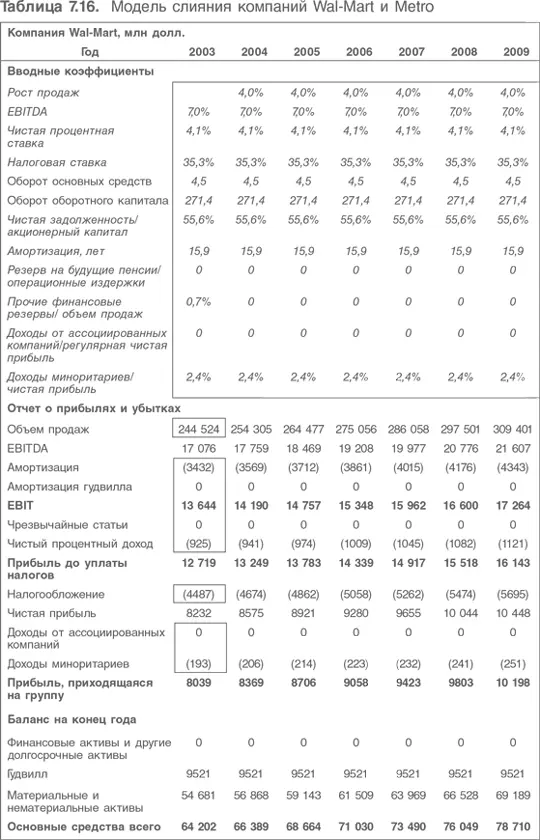

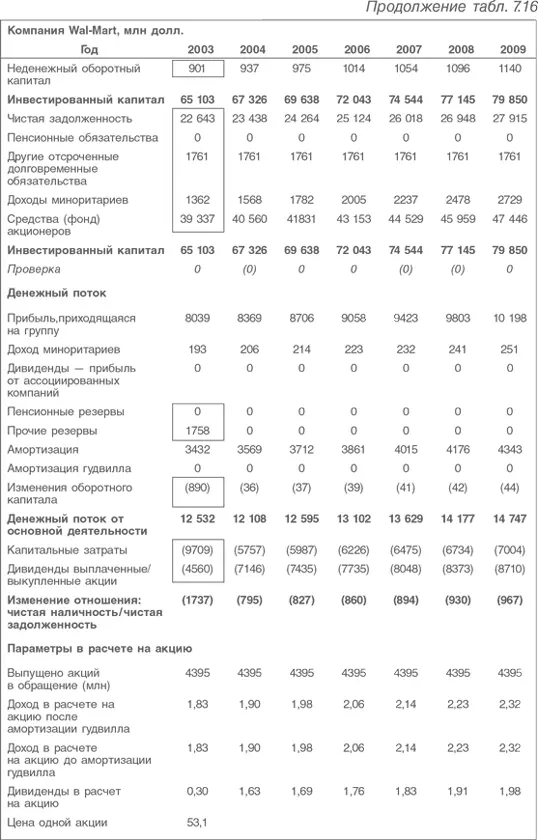

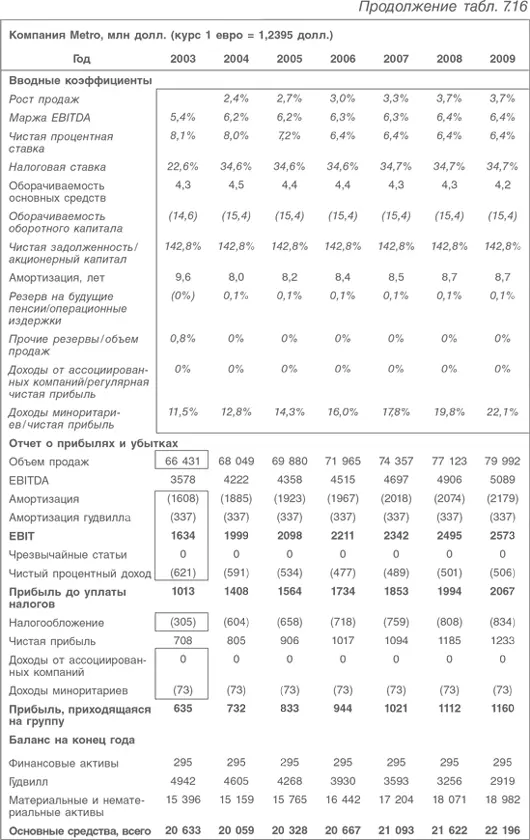

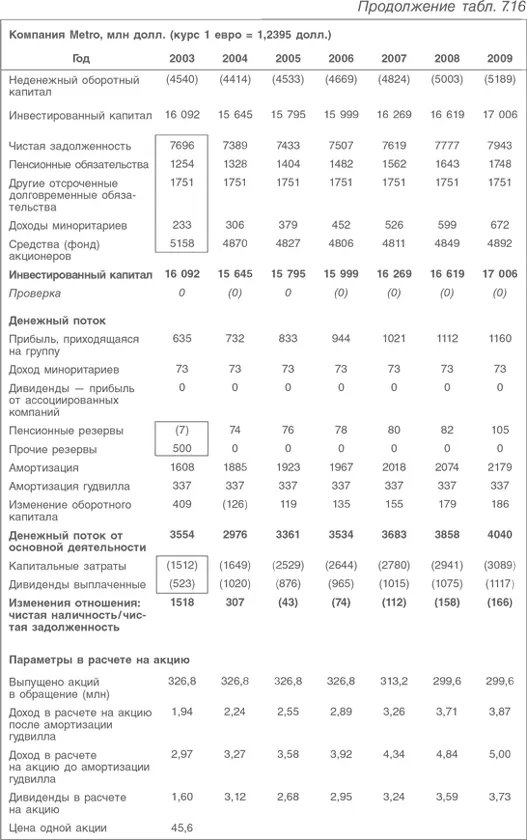

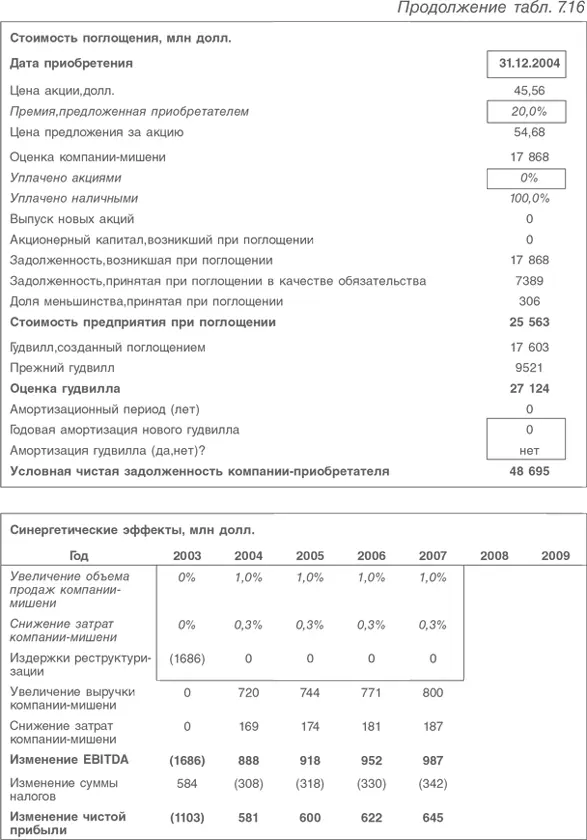

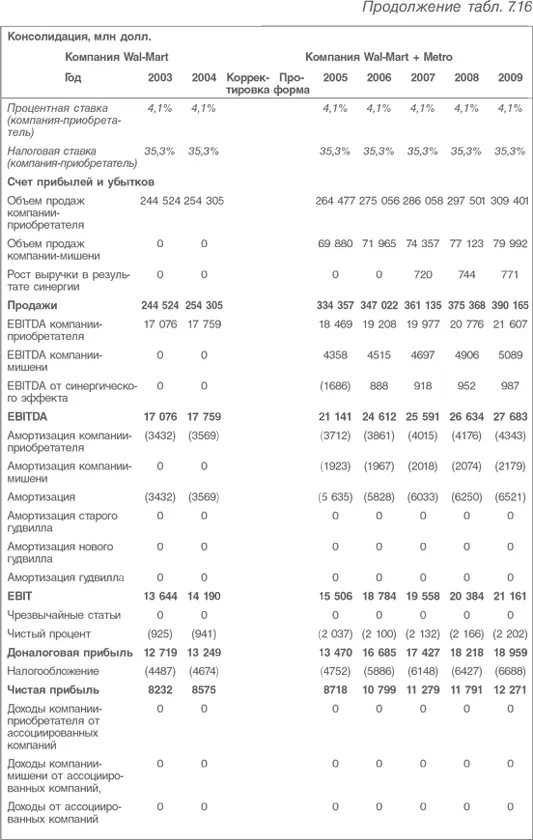

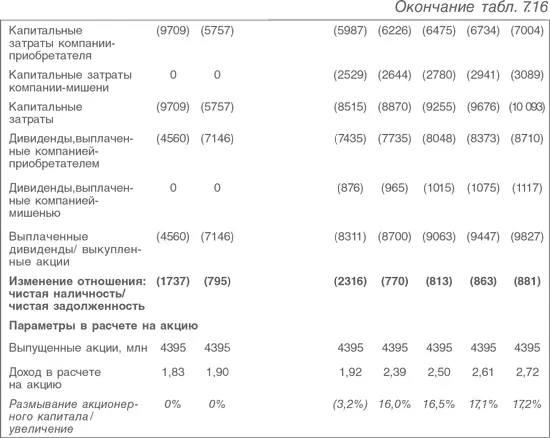

Таким образом, если предположить, что анализ компании проводится извне, а не ее плановым или финансовым отделами, то для расчета влияния сделки на ожидаемые доходы компании в расчете на акцию, а также на коэффициенты финансового рычага мы должны в первую очередь использовать прогнозы, приведенные в табл. 7.16. Если результаты окажутся неприемлемыми, это может привести к принятию вынужденных решений относительно финансирования.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.