Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

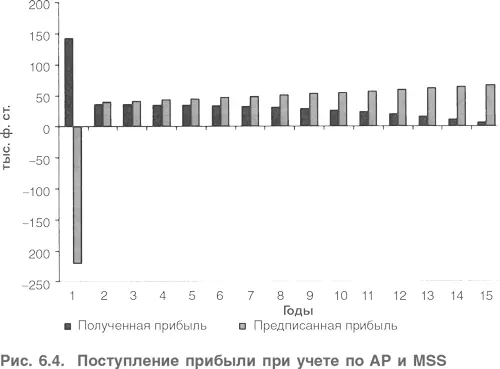

В учете по MSS прибыль отражает годовой денежный поток, и вклад полиса в акционерный капитал группы, нераспределенная прибыль, изменяется не так, как аналогичные величины в учете по методу АР. Обратите внимание, что суммарный денежный поток от полиса 511 700 ф. ст. одинаков как при учете по MSS, так и при учете по АР. Существенно отличаются лишь сроки поступления денежных потоков. На рис. 6.4 графически изображены эти два потока прибыли.

Поток прибыли при учете по АР достиг максимального значения в год заключения страхового договора, в последующие годы постепенно снижался, отражая покрытие дисконта, применяемого к уменьшаемой встроенной стоимости на начало каждого года. При учете по MSS поток прибыли отражает расходы на привлечение клиентов как отрицательную величину, а затем постепенный рост денежных потоков от заключенного страхового договора.

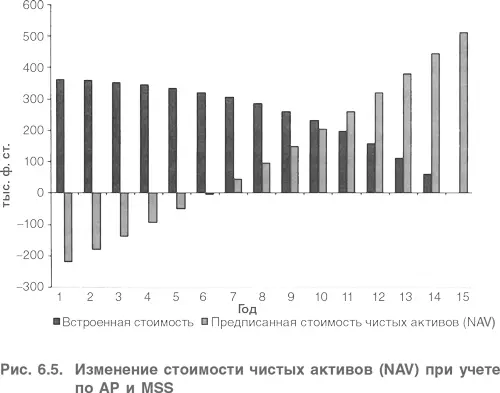

Различие между трендами изменения вкладов в балансовую стоимость акционерного капитала на конец каждого года еще существеннее (рис. 6.5).

В системе учета АР страховой договор оценивается по чистой текущей стоимости будущих денежных потоков на конец года. Очевидно, что данная величина уменьшается вплоть до нулевого значения. В системе учета MSS после первого года нераспределенная прибыль отрицательная, а затем, пройдя через нулевую отметку, она растет до тех пор, пока к моменту окончания срока действия договора страхования накопленный вклад в акционерный капитал не достигнет 511 700 ф. ст.

Вернемся к табл. 6.13 и посмотрим, что происходит в году 5. Прибыль по MSS составляет 45 000 ф. ст. Снижение встроенной стоимости страхового договора за год составило 345 300 ф. ст. минус 334 800 ф. ст. (разница между значениями на начало и конец года). В результате за год стоимость снижается на 10 500 ф. ст. Прибыль по АР составила 45 000 ф. ст. минус 10 500 ф. ст.

Очевидно, что учет по АР – то же самое, что в главе 3 мы называли учетом прибыли по рыночной стоимости, а в предыдущем разделе данной главы применительно к геологоразведочному подразделению компании Exxon – скорректированным доходом. В обоих случаях мы признавали накопление и обесценение экономической стоимости в скорректированных счетах.

Эффект от различия методов учета для компаний, занятых страхованием жизни, настолько значительный, что многие ведут учет сразу в двух системах. Мы рекомендуем при оценке бизнеса по страхованию жизни сосредоточиться на учете по методу АР, а при анализе комбинированных страховых компаний (осуществляющих страхование жизни и общее страхование) оценивать их раздельно: по методу MSS для общего страхования и по методу АР для страхования жизни.

4.4. Оценка компании Legal & General plc

Компания Legal & General является британской компанией страхования жизни. В 2003 г. операционная прибыль компании до налогообложения на базе АР составила 759 млн ф. ст., из них 620 млн ф. ст. приходилось на страхование жизни и пенсионное страхование, 80 млн ф. ст. – на управление активами инвестиционных фондов, 41 млн ф. ст. – на общее страхование и 18 млн ф. ст. – на прочие операционные доходы. Из 620 млн ф. ст. прибыли от страхования жизни и пенсионного страхования 537 млн ф. ст. поступило от операций внутри Великобритании и 83 млн ф. ст. – от зарубежных операций компании.

Из общей величины собственного капитала на конец 2003 г., рассчитанной по методу MSS и составившей 3260 млн ф. ст., на долгосрочные страховые договоры приходилось 2879 млн ф. ст. и лишь 381 млн ф. ст. собственного капитала было вложено в операции общего страхования. Доходность за вычетом налогов составляет 7,5 %, т. е. стоимость подразделения компании, занятого общим страхованием, незначительно отличается от его балансовой стоимости. Поскольку в любом случае данное подразделение составляет малую долю всей компании, мы предлагаем оценивать его по балансовой стоимости и сосредоточить свое внимание на долгосрочном страховании.

Необходимо запомнить, что различие между учетными методами АР и MSS относится только к долгосрочному страхованию. Бухгалтерский баланс и отчет о прибылях и убытках для общего страхования совпадают при применении обоих методов. Если мы захотим составить прогнозы и оценить подразделение общего страхования компании L&G, мы можем сделать это аналогичным образом, как для компании Sundance.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.