Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Как может страховой бизнес быть прибыльным при отрицательной марже прибыли? Дело в том, что между получением дохода и выплатами по страховым претензиям существует разрыв во времени. Другая сторона страхового бизнеса включает инвестиционную деятельность, и с учетом доходов от инвестиций страховой бизнес в целом (в нормальных условиях) оказывается прибыльным. Не случайно страховые компании получили прозвище «инвестиционных трестов с дорогостоящим хобби», хотя это и несправедливо. Страховой бизнес приносит деньги, на которые инвестиционный бизнес получает доход.

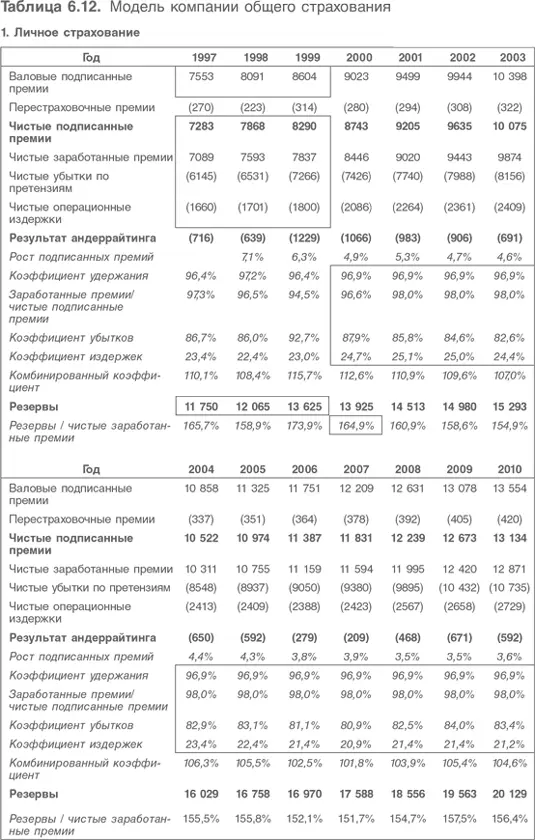

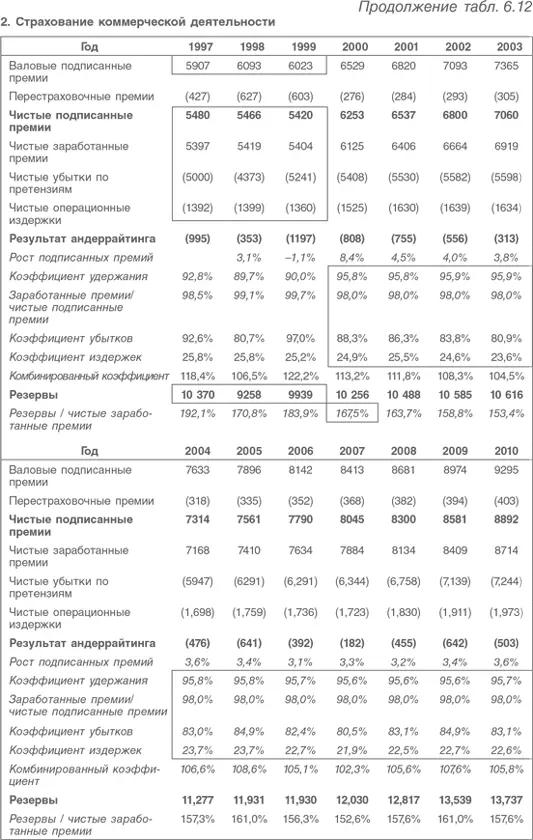

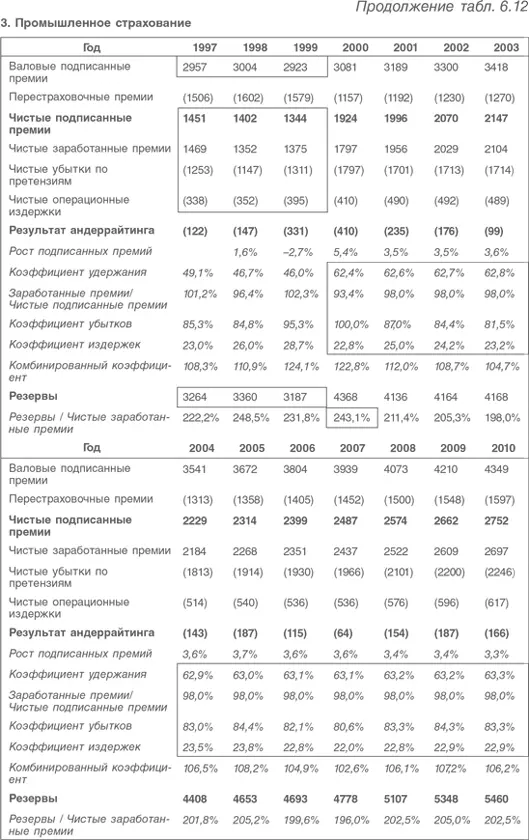

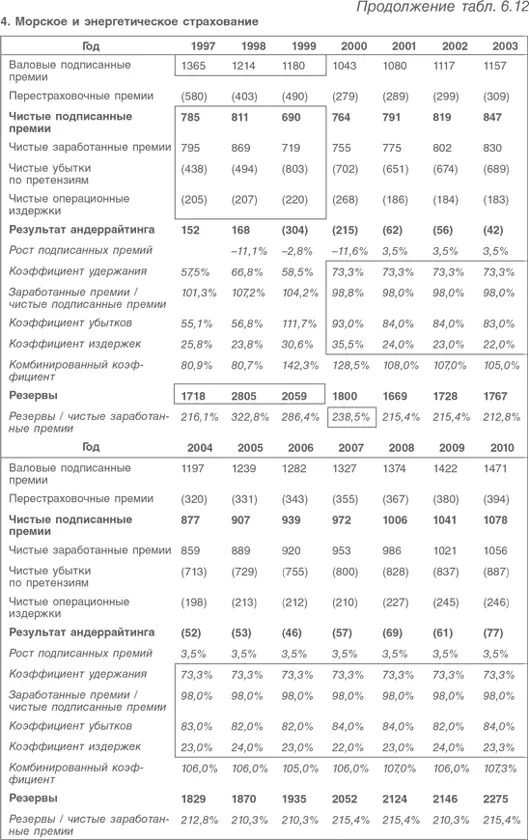

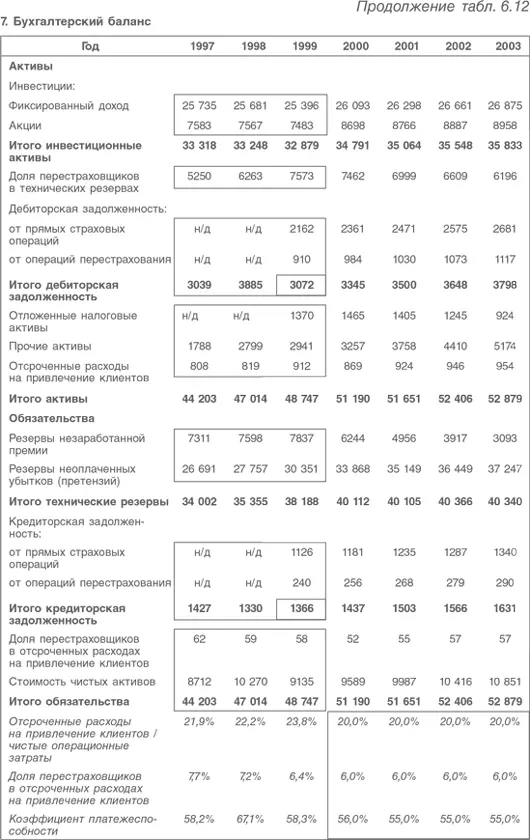

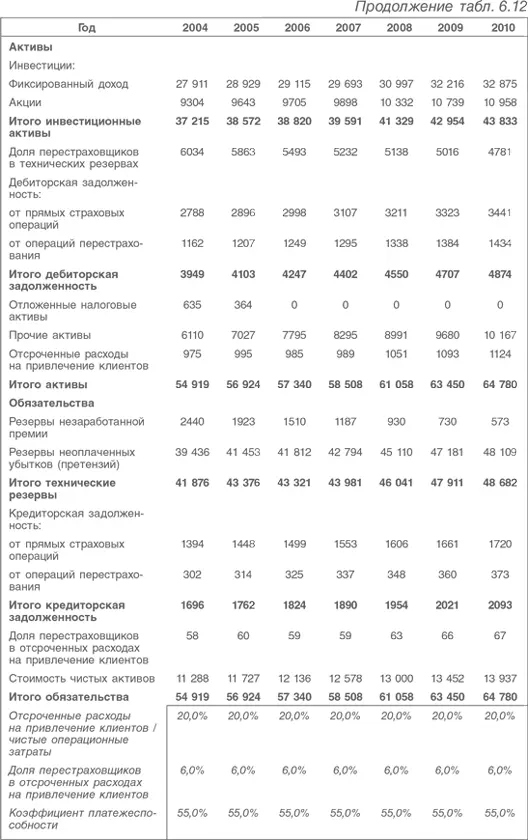

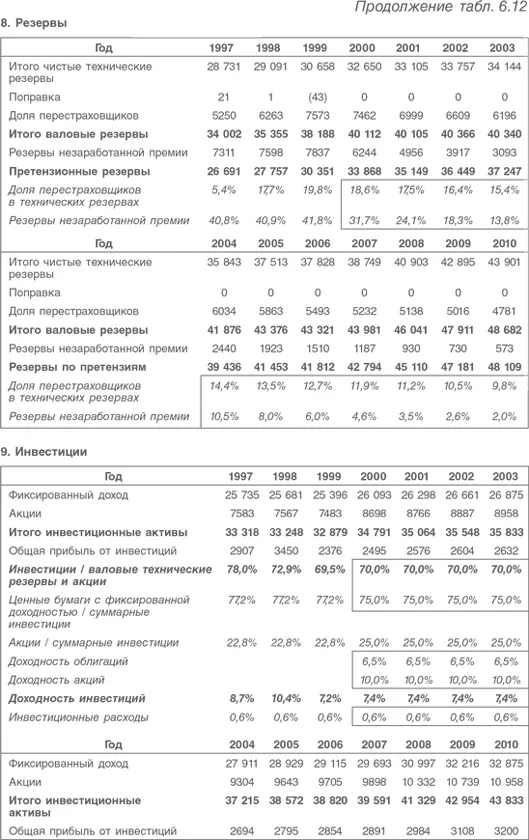

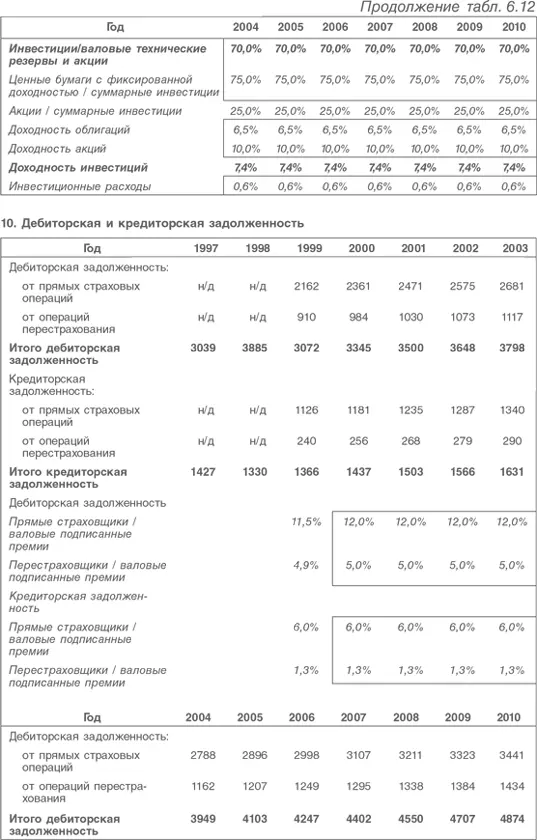

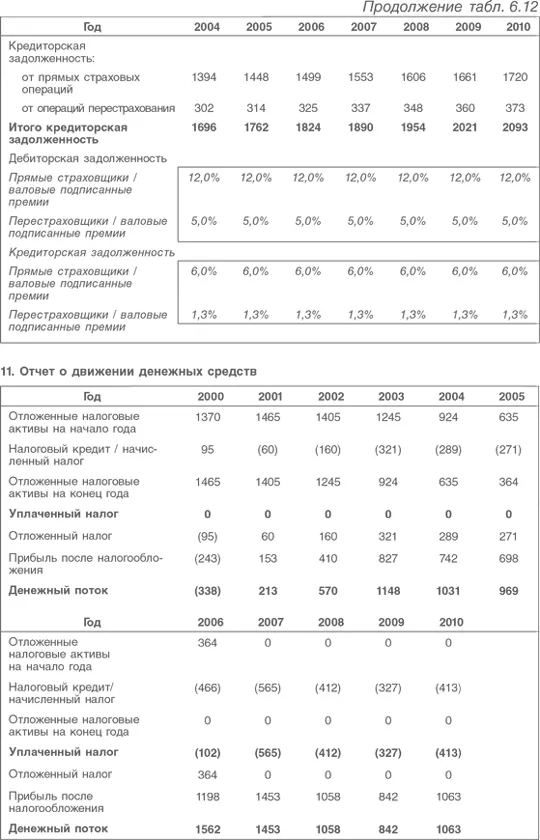

Даже если не заглядывать в бухгалтерский баланс страховой компании, ясно, что в нем будут доминировать две статьи: инвестиционные активы и резервы для выплат по претензиям, которые могут быть предъявлены страховой компании в будущем. Очевидно, что оценка размеров требуемых резервов – дело актуариев, но нужно отметить, что в данном бизнесе резервы составляют свыше 100 % чистых заработанных премий. Это обусловлено тем, что срок действия многих страховых договоров превышает один год. Договоры общего страхования различаются по срокам, и неудивительно, что в промышленном, морском и энергетическом страховании отношение резервов к годовой чистой заработанной премии выше, поскольку договоры заключаются на более длительный срок. Определение соответствующего уровня резервов, безусловно, является самой сложной задачей для руководства страховой компании и ее актуариев.

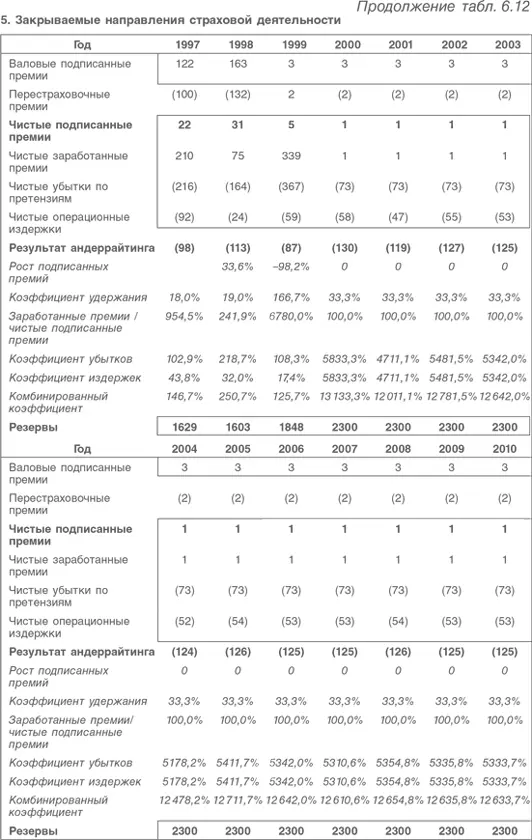

Мы оставим следующие три раздела без комментариев, поскольку они составлены так же, как и первый. Однако необходимо остановиться на разделе 5, где рассматриваются закрываемые компанией направления страховой деятельности. Здесь представлены долгосрочные прогнозы изменения показателей направлений страховой деятельности, которые компания планирует закрыть (в качестве примера можно привести страхование ответственности за нанесение ущерба здоровью, связанного с вредным асбестовым производством) и которые, по мнению компании, потребуют значительных резервов при отсутствии какого-либо операционного дохода.

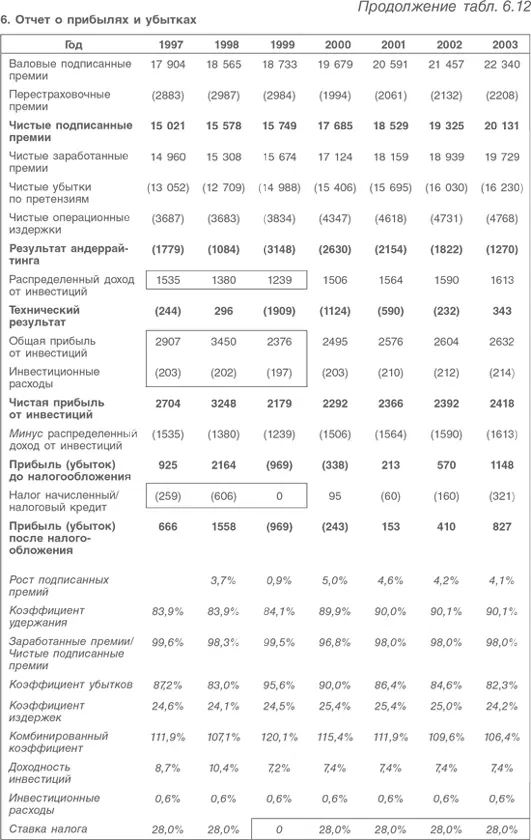

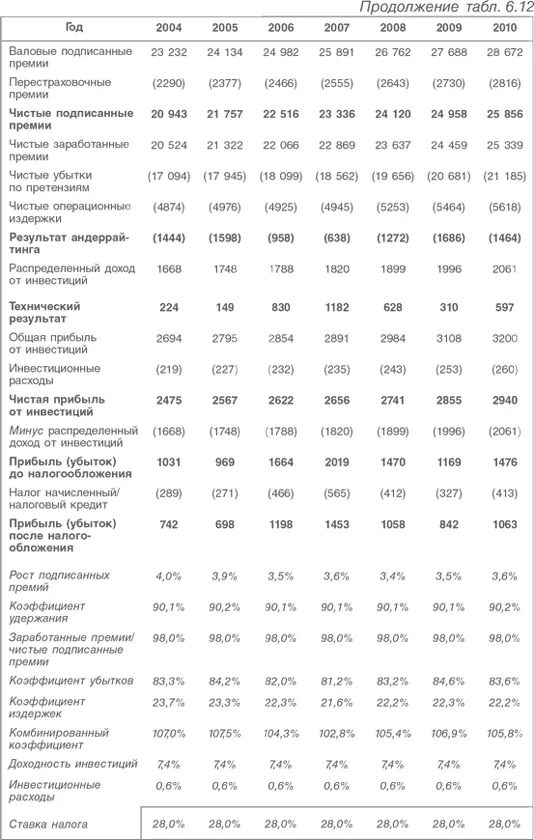

Большая часть отчета о прибылях и убытках в разделе 6 нашей модели отражает результат агрегирования показателей отдельных направлений деятельности страховой компании, смоделированных ранее. Требует пояснений доходность инвестиций. Методы ее прогнозирования мы рассмотрим позднее, а сейчас остановимся на распределении инвестиционного дохода. Инвестиции страховых компаний финансируются из двух источников: большая часть включает резервы, сформированные для покрытия ожидаемых будущих страховых претензий, меньшая часть представляет собой доли акционеров в собственном капитале. В отличие от промышленной компании и даже банка операционная деятельность страховой компании не финансируется за счет собственного капитала. (В промышленной компании инвестированный капитал финансируется за счет заемного и собственного капитала, в банке активы финансируются за счет капитала и депозитов.) Однако в страховой компании сам акт подписания страхового договора обеспечивает приток денежных средств. В этом смысле собственный капитал ничего не финансирует, разве что в самом начале существования компании, когда ей требуются средства на покрытие расходов на привлечение клиентов. Когда компания становится зрелой, собственный капитал служит резервом, поэтому процентный доход от собственного капитала является частью прибыли компании. Операции андеррайтинга относятся к обязательствам (пассиву) баланса. В активе баланса страховой компании преобладают финансовые инвестиции, при этом они делятся на инвестиции, относящиеся к андеррайтингу, и инвестиции, относящиеся к собственному капиталу.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.