Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Если компания терпит убытки, соответствующие суммы прибавляются к отложенным налоговым активам; если компания получает прибыль, данные активы, соответственно, уменьшаются. В балансе на начало каждого года сумма начисленных налогов погашается до тех пор, пока не будет выплачена полностью, и с этого момента компания начинает платить налоги. Следовательно, в течение ряда лет, как в рассматриваемом случае, в отчете о прибылях и убытках указывается сумма начисленных налогов, при этом реальные налоговые платежи не производятся и денежный поток растет.

Рассчитанная в данном разделе величина денежного потока включает удерживаемую часть доходов, которая не подлежит распределению, если компания планирует поддерживать требуемый коэффициент платежеспособности.

После обширных комментариев по поводу прогнозирования отчетных данных нам практически нечего сказать о механизме оценки, приведенной в разделе 12. Стоимость собственного капитала рассчитана обычным образом; денежный поток и остаточный доход на собственный капитал дисконтируются по стандартной формуле. Следует отметить, что чистый денежный поток в данном случае включает денежный поток от основной деятельности минус нераспределенная прибыль, необходимая для поддержания коэффициента платежеспособности на требуемом уровне.

На основании оценки компании Sundance было сделано заключение, что за одиннадцать лет прогнозного периода поступит менее 30 % всех денежных потоков, учитываемых при определении стоимости компании, и свыше 70 % поступит в терминальный год. В годы 1–2 прогнозного периода денежный поток был отрицательным и лишь в последующие годы стал положительным.

Полученное значение стоимости остаточного дохода свидетельствует о том, что стоимость компании включает незначительную премию сверх балансовой стоимости ее чистых активов, которая более чем на 100 % относится к терминальной стоимости, при этом ожидается, что за 11-летний прогнозный период произойдет небольшое сокращение данной стоимости.

Читателям будет интересно узнать (но вряд ли они удивятся), что попытка продать Sundance по приемлемой цене закончилась неудачей.

4.3.3. Страхование жизни

Основные различия между такими направлениями страховой деятельности, как страхование жизни и общее страхование, заключаются в том, что страхование жизни связано со значительно более продолжительными сроками, а также предполагает намного бóльшую точность актуарных расчетов. Кроме того, ассортимент предлагаемых страховых продуктов здесь более широкий и они часто содержат инвестиционный компонент. Одно из следствий – учет по модифицированной предписанной марже платежеспособности (MSS), отражающий, по сути, годовые денежные потоки, – вводит в глубокое заблуждение относительно прироста стоимости – причины мы неоднократно обсуждали, начиная с главы 3. Другое следствие: не все полученные доходы от инвестиций принадлежат страховой компании. Например, при получении прибыли возникает вопрос, как распределить доходы от инвестиций между владельцами полисов страхования жизни и акционерами.

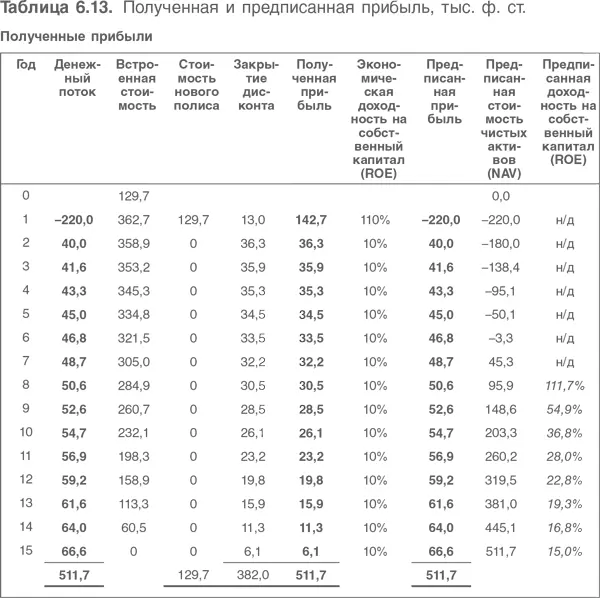

Прежде чем перейти к отчетности реальной компании, изучим традиционный полис страхования жизни в трех аспектах. Во-первых, рассмотрим денежные потоки, ожидаемые от данного полиса; во-вторых, как данный полис отражается в учете по методу полученной прибыли (АР), где указывается прирост стоимости; в-третьих, как он отражается в учете по модифицированной предписанной марже платежеспособности (MSS). Анализ приведен в табл. 6.13.

В первом столбце таблицы указаны годовые денежные потоки, которые, как ожидается, принесет страховой полис. Первая величина отрицательная, она показывает расходы на привлечение клиентов. Чистая текущая стоимость полиса на момент подписания договора составляет 129 700 ф. ст. При пересчете данной величины в конце каждого года получаем так называемую встроенную стоимость полиса. При учете по методу полученной прибыли (АР) она равна величине акционерного капитала.

При рассмотрении изменения полученной прибыли во времени можно заметить, что в первый год она была равна сумме стоимости полиса и покрытия дисконтированной стоимости за первый год. Все последующие годы полученная прибыль представляла собой лишь покрытие дисконта. Таким образом, доходность встроенного собственного капитала равна ставке дисконтирования (как рассчитанная в главе 3 экономическая доходность задействованного капитала (ROCE) была определена равной внутренней норме доходности (IRR) для любого актива).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.