Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Учитывая важную роль банков как центра финансовой системы, не удивительно, что они подвергаются намного более жесткому регулированию, чем промышленные корпорации. Данную особенность следует учитывать при проведении финансового анализа. В частности, важно понятие регулятивного капитала. Оно предполагает установление регулирующими органами минимального уровня капитала в целях защиты интересов инвесторов и вкладчиков. Подробнее регулятивный капитал будет рассматриваться ниже.

3.2. Вопросы бухгалтерского учета при анализе банков

3.2.1. Бухгалтерский баланс

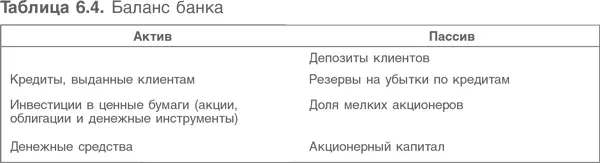

Структура баланса может быть различной, как это показано в табл. 6.4.

Правила составления отчетности банков сложны и подробно расписаны. Во многих случаях конкретные указания обусловлены характером транзакций и с трудом поддаются обобщению. Основные области регулирования – справедливая оценка инвестиций, производных финансовых инструментов и финансовых резервов – в общем виде рассматривались в главе 4. Здесь будут рассмотрены некоторые аспекты ключевых активов и обязательств банка.

Кредиты, предоставляемые клиентам

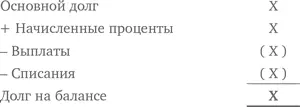

Естественно, важным активом любого банка является его кредитный портфель. Составляющие портфеля обычно пересчитаны в амортизированную стоимость долга, что соответствует величине, которую признает заемщик. Обычно расчет выглядит так:

1. Термин «амортизированная стоимость» относится к амортизированной стоимости дисконта/премий на выданный кредит, если его процентная ставка соответственно ниже или выше рыночной. Следовательно, начисленный процент будет основываться на внутренней норме прибыли для транзакции (рыночной ставке) на момент выдачи кредита. Он не должен меняться, за исключением случаев кредита с переменной ставкой.

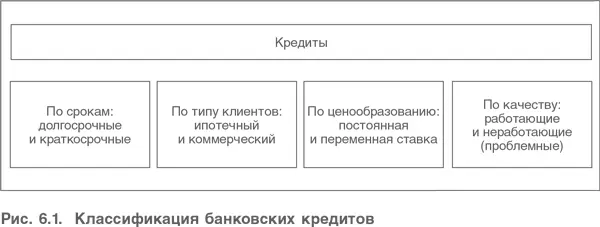

2. Кредиты можно классифицировать по-разному, как это показано на рис. 6.1. В основном в бухгалтерском учете кредиты делятся на работающие и неработающие. Главное различие – финансовое резервирование. Согласно GAAP многих стран, резервирование имеет два компонента: исторический и перспективный. Исторический подразумевает формирование резервов исходя из прошлого опыта возврата (или невозврата) кредитов. Перспективный основывается на статистической процедуре расчета наиболее вероятных потерь. Признание последних в условиях МСФО особенно сложно, поскольку в формировании резервов МСФО уделяют больше внимания прошлому, чем будущему (см. главу 4, где одним из критериев признания названо «состоявшееся событие»).

3. Признанный начальный размер основной части кредита основан на первоначально выданной непогашенной сумме. Если имеются какие-либо объективные свидетельства обесценения, то кредит должен быть объявлен по текущей (приведенной) стоимости будущих денежных потоков. С этой целью применяется процентная ставка на дату выдачи кредита, а не текущая процентная ставка.

Инвестиции в ценные бумаги

Данный вопрос исчерпывающим образом рассмотрен в главе 4.

Клиентские депозиты

Основную часть пассива для многих банков составляют вклады клиентов. Осложнения в учете и составлении отчетности здесь редки, поскольку купоны и эффективная доходность обычно равны и сложностей с начислением дисконтов/премий не возникает. Депозиты отражаются в финансовой отчетности по их номинальной стоимости минус транзакционные издержки. Сложности могут возникнуть лишь в том случае, если банки прибегают к использованию производных финансовых инструментов, чтобы хеджировать влияние колебаний процентной ставки на депозиты. В связи с этим очень важно, как отражаются операции хеджирования в отчетности.

3.2.2. Отчет о прибылях и убытках

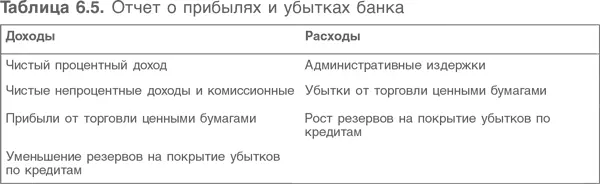

Основные принципы составления отчета о прибылях и убытках действуют и здесь. Однако некоторые специфические вопросы заслуживают внимания. В табл. 6.5 приведены некоторые элементы банковского отчета о прибылях и убытках.

Чистый процентный доход

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.