Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Рабочая группа по проекту в общих чертах объяснила, что:

• первичная финансовая документация предприятий добывающих отраслей должна основываться не на оценке стоимости запасов, а на первоначальных затратах;

• руководящий комитет поощряет принятие основанного на затратах метода, больше соответствующего традиционной концепции «успешного проекта», чем другим концепциям, например полный учет затрат. (Заметим, что полный учет затрат подразумевает больше возможностей для капитализации геологоразведочных и связанных с ними затрат.);

• все члены руководящего комитета поддерживают обнародование запасов. В проектном комитете нет единогласия в отношении публикации данных о стоимости запасов;

• раскрывать (обнародовать) доказанные и вероятные запасы следует раздельно, а в рамках доказанных запасов раздельно показывать доказанные освоенные и доказанные неосвоенные запасы.

Ниже рассмотрены некоторые проблемы учета.

• Затраты на последующую ликвидацию

Как и для регулируемых предприятий, одной из ключевых проблем для компаний рассматриваемых отраслей является учет будущих ликвидационных затрат. В дополнение к аспектам, которые обсуждались при рассмотрении регулируемых компаний, сложность при рассмотрении добывающих компаний состоит в наличии существенных налоговых кредитов, которые предоставляются нефтяным компаниям при закрытии месторождений. Например, в Великобритании добывающие предприятия, которые выплачивают налог на нефтяные доходы, будут получать налоговую скидку почти 70 % на затраты, связанные с прекращением деятельности компаний.

• Совместные предприятия

МСФО (IAS) 31 устанавливает предпочтительность пропорциональной консолидации для совместно контролируемых хозяйственных единиц. Это означает построчное сведение долей в активах, обязательствах, доходах, расходах и денежных потоках совместного предприятия. В рамках МСФО (IAS) 31 допускается, но не рекомендуется использовать метод учета по долевому участию.

• Требования к раскрытию данных о запасах

МСФО не требует раскрывать сведения о запасах нефти в недрах. Однако, принимая более подробный стандарт для добывающих отраслей, Совет IASB высказался в пользу публикации таких сведений.

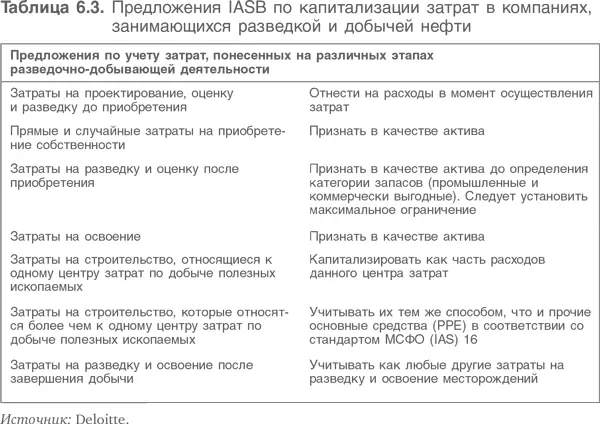

• Капитализация затрат

Решения о капитализации затрат в целом базируются на общих принципах. Однако IASB желает внести специфические требования в этот процесс для компаний добывающих отраслей (табл. 6.3).

3. Банки

3.1. Отличия в анализе банков и промышленных корпораций

Акции банков и финансовых учреждений составляют большую часть любого индекса акций. Часто это крупные, сложные организации. Чем же банки отличаются от других крупных организаций?

3.1.1. Отличие банковского бизнеса

Задача банков – извлекать выгоду из разности процентных ставок, которые взимаются с заемщиков и выплачиваются вкладчикам. Поэтому банки не осуществляют традиционную хозяйственную деятельность. В последние десятилетия банки расширили свою традиционную сферу деятельности, включив в нее новые области:

• финансирование инвестиций;

• структурирование производных финансовых инструментов;

• торговлю финансовыми инструментами;

• финансовые исследования.

В результате по характеру своей деятельности банки сильно отличаются от типичных промышленных корпораций.

3.1.2. Невозможность разделить финансовые показатели

и операционные

Одна из основных особенностей оценки состоит в том, что часто целесообразно отделить операционные показатели от финансовых, что позволяет сосредоточиться на хозяйственной деятельности корпораций, независимо от того, как она финансируется. Это продолжение классического финансового подхода, который рассматривает хозяйственные решения в отрыве от финансовых. Если финансовые статьи сложно выделить, то оценщик обычно интерпретирует капитал компании как акционерный капитал, а не как более широкое понятие капитала в целом. Например, оценщик предпочтет рассуждать о свободном денежном потоке на акционерный (собственный) капитал фирмы, а не о свободном денежном потоке на капитал компании. Этот очень важный элемент оценки банков рассматривается ниже в данной главе.

3.1.3. Отличия в регулировании банков

Интервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.