Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

2.4. Отчетность нефтяных компаний: интерпретация и моделирование

В данном разделе книги построение модели опирается на стандарты US GAAP, а не на МСФО. Дело в том, что большинство международных нефтяных компаний состоят в листинге Нью-Йоркской фондовой биржи. Все они ежегодно заполняют форму 20F. И именно в форме 20F каждый, кто интересуется моделированием данных компаний, найдет информацию об их разведке и добыче. Впрочем, далее в этой главе будут рассматриваться некоторые изменения в отчетности, предлагаемые МСФО.

Как уже было сказано, в модели будут рассмотрены только операции разведки и добычи, потому что операции нефтепереработки аналогичны производственным операциям иных капиталоемких и циклических отраслей. Нормы US GAAP требуют, чтобы учет по разведке и добыче компании вели отдельно и предоставляли следующую информацию: отчет о прибылях и убытках, отчет о капитализированных издержках, информацию об издержках в течение года, отчет о запасах с указанием движения запасов, дисконтированную чистую текущую стоимость запасов на конец года и отчет о факторах изменения дисконтированной текущей стоимости запасов в течение года.

Все это звучит слишком хорошо, чтобы быть правдой, и, конечно, имеется несколько оговорок. Продолжаются споры о том, какие запасы можно отражать в балансе: доказанные или только промышленные. Значения дисконтированной текущей стоимости должны рассчитываться с использованием цен и затрат на конец года (возможно, далекие от среднегодовых); без учета инфляции; ставка дисконтирования должна быть высокой (поскольку она реальная) – 10 %. В результате будут недооценены запасы и стоимость. Кроме того, увеличение запасов и стоимости учитывается позднее, чем это было бы при их менее строгом определении. Однако это только начало и, как будет показано ниже, данный индикатор образования стоимости лучше, чем нескорректированная отчетность.

Поскольку операции разведки и добычи учитываются отдельно, то безразлично, используется в качестве примера самостоятельная компания или это часть бизнеса крупной нефтяной компании. Последний вариант, возможно, более показателен для отраслевых тенденций, поэтому для примера использованы данные о компании ЕxxonMobil.

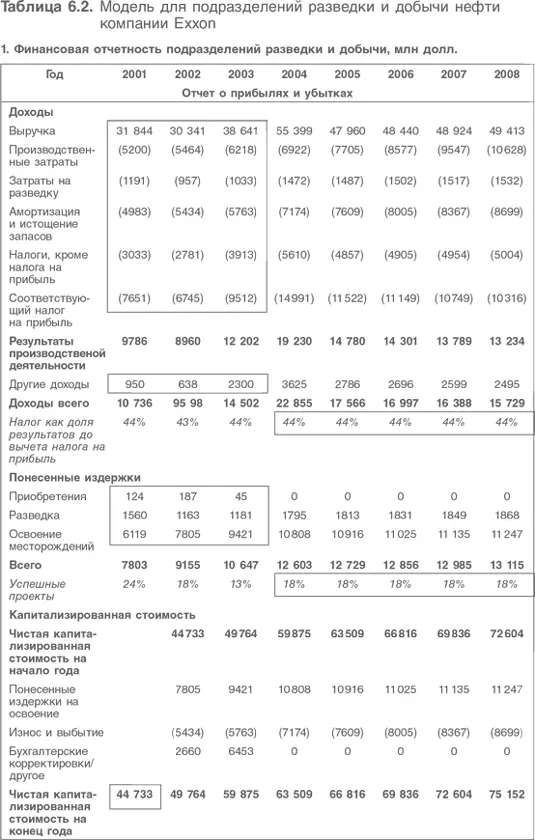

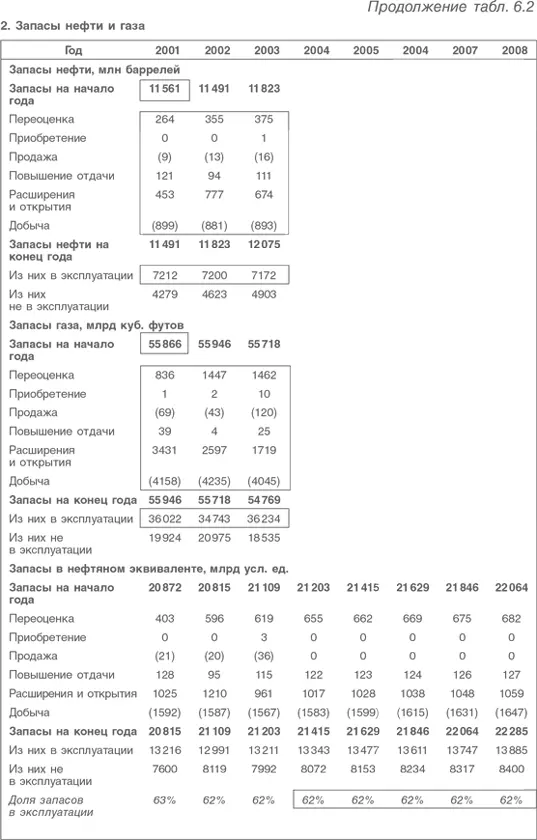

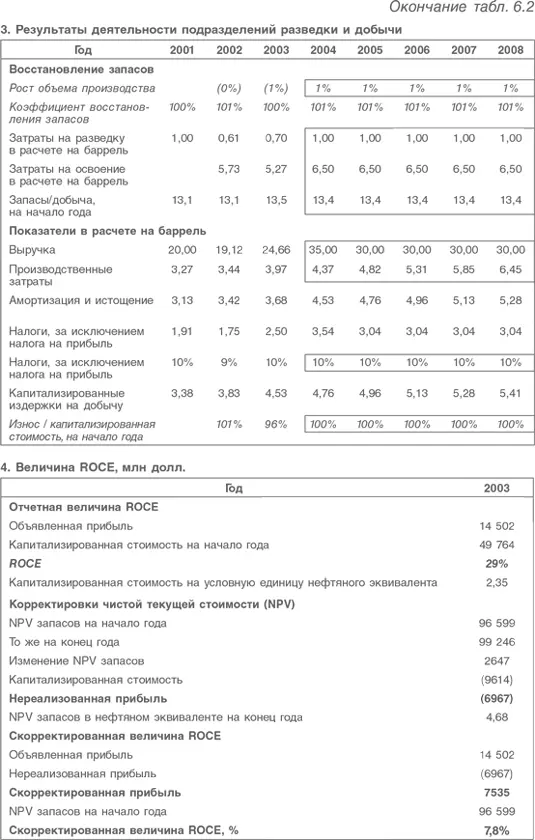

В табл. 6.2 отражены данные о деятельности подразделений Exxon, занятых разведкой и добычей (разделы 1–3), расчет величины ROCЕ компании и скорректированной величины ROCЕ за 2003 г. (раздел 4).

Здесь соблюдается принятое ранее правило: вводные данные помещены в рамку, процентные изменения обозначены курсивом. Данные раздела 1 – фрагменты отчетов о прибылях и убытках за прошлые годы, затраты, понесенные при разведке и добыче нефти, а также чистая капитализированная стоимость капитала компании на конец 2001 г. Обратите внимание, что налоги приведены в двух строках: в первой – налоги на операции разведки и добычи (будут рассмотрены ниже), во второй – налог на прибыль (вычисляется как доля прибыли до вычета налога на прибыль).

Exxon – весьма успешная компания. Каждый год она списывает как производственные издержки долю своих расходов на разведку и изыскательские работы, которые оказались безуспешными. В модели рассчитана доля успешных разработок, средняя величина за три года используется для прогнозирования. В других разделах модели приведен прогноз будущих прибылей и расходов.

В разделе 2 модели показано изменение объемов разведки и добычи за год, а также изменение соотношений между категориями запасов. Для анализа потребуется комбинированный показатель по нефти и газу, поэтому третий блок цифр включает данные после пересчета газа в нефтяной эквивалент с помощью соотношения: 6000 куб. футов газа = 1 баррель нефти. Для прогнозов необходимо использовать данные раздела 3.

В разделе 2 видно, что компания предоставляет информацию об объеме своих освоенных запасов. Разумеется, именно они добываются и истощаются. На самом деле основные средства состоят из двух частей: освоенные и неосвоенные запасы (капитализированные разведочно-изыскательские работы). Поскольку большая часть затрат на геологическую разведку и изыскания списывается, вторая часть очень мала. В капитализированной стоимости 62 % составляет стоимость добываемой нефти. И поскольку это вполне зрелая компания, то разумно предположить, что отношение освоенных запасов к общим будет оставаться постоянным. Всегда должен быть поток проектов, которые находятся на стадии оценки и в разработке.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.