Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО

Здесь есть возможность читать онлайн «Ник Антилл - Оценка компаний - Анализ и прогнозирование с использованием отчетности по МСФО» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-3129-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Особое внимание уделено рассмотрению наиболее сложных для анализа и отражения в финансовой отчетности активов и обязательств: пенсионных обязательств, опционов на акции, производных финансовых инструментов, начисленных резервов и операций по аренде. Кроме уточненных в соответствии с современными требованиями аспектов отчетности, второе издание книги включает новый раздел, посвященный компаниям, занимающимся операциями с недвижимостью. Приведены также конкретные примеры использования МСФО при оценке компаний разных отраслей, в том числе компаний добывающих и регулируемых отраслей, страховых компаний и банков.

Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Чистый процентный доход – разница между процентным доходом (от кредитов и ценных бумаг с фиксированной процентной ставкой) и процентными расходами (на депозиты и ценные бумаги с фиксированной процентной ставкой). Процентный доход учитывается по традиционной системе начислений; т. е. проценты учитываются в момент начисления, независимо от того, получены они на самом деле или нет. Обычно применяется подход, основанный на эффективной процентной ставке: учитывается не только купон долговой ценной бумаги, но и дисконт/премии к нему. Например, доход может быть начислен на облигацию с нулевым купоном, когда приближается срок ее погашения, даже если ни один купон еще не получен. (С другой стороны, процентный расход можно считать главной статьей расходов.)

Чистые непроцентные доходы и комиссионные

Чистые непроцентные доходы и комиссионные равны разности между непроцентным доходом плюс комиссионные и соответствующими расходами. Чистые непроцентные доходы и комиссионные – важный источник доходов банка. Банк имеет возможность признать некоторые компоненты этой категории доходов авансом (например, в виде вознаграждения за оформление кредита). Однако применение стандарта МСФО (IAS) 39 повышает вероятность того, что почти все эти источники дохода будут начислены в порядке поступления. (С другой стороны, соответствующие расходы могут быть включены как еще одна статья расходов.)

Торговля ценными бумагами

В отличие от промышленных компаний банки владеют значительными финансовыми активами, классифицируемыми как торгуемые ценные бумаги. Изменение их справедливой стоимости отражается в отчете о прибылях и убытках. Существенная часть таких изменений может оказаться нереализованной, что приводит к разрыву между доходами и денежным потоком.

Резервы на покрытие убытков по кредитам

Поскольку финансовые резервы занимают важное место в балансе банка, нет ничего удивительного, что это одна из главных статей расходов в отчете о прибылях и убытках. Для признания изменения финансовых резервов в качестве доходов и расходов применяются стандартные правила.

При анализе операций банка к расчетам маржи может применяться разная терминология. Например, процентная маржа определяется так:

Операционная маржа рассчитывается по формуле:

* Определяются как чистый процентный доход + чистый непроцентный доход и комиссионные + чистый доход от торговли ценными бумагами.

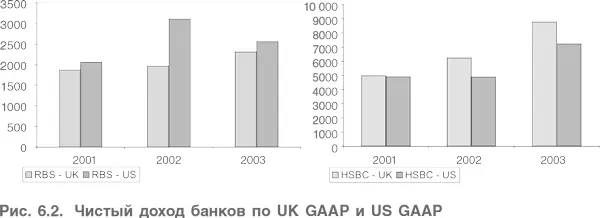

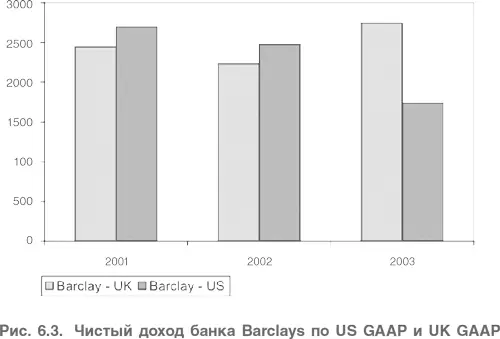

Приведенные выше комментарии касаются некоторых различий финансовой документации банков и более традиционных корпораций. Однако следует учитывать, что деятельность банков обычно очень сложна и это затрудняет учет секьюритизации и производных финансовых инструментов (см. главу 4). Финансовая отчетность не полностью отражает реальную картину. Кроме того, существуют разногласия по поводу способов отражения многих операций в финансовой отчетности. В качестве примера на рис. 6.7 показан чистый доход крупных английских банков, рассчитанный по UK GAAP и US GAAP.

Доходы RВS в 2001–2003 гг. выше, если считать их по US GAAP, а для HSBC – наоборот. Кроме того, eсли рассматривать банк Вarclays (рис. 6.3), то сначала показатели по US GAAP для него были выше, а в конце – намного ниже, чем показатели по UK GAAP. Все это показывает, что учет и отчетность банков очень сложны и практически нет единых правил отражения в отчетности ценных бумаг, производных финансовых инструментов и финансовых резервов.

3.3. Вопросы регулирования

Как указывалось выше, вопросы регулирования банковской деятельности чрезвычайно важны, что объясняется размерами данного сектора и его значением для всей финансовой системы. Назовем ключевые аспекты регулирования.

Вопросы регулирования банковской деятельности

К банкам предъявляются строгие требования относительно размеров их капитала. Назовем несколько причин, по которым банки должны выполнять требования к адекватности капитала.

• Чтобы получить разрешение на деятельность и банковскую лицензию при основании банка.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО»

Представляем Вашему вниманию похожие книги на «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оценка компаний: Анализ и прогнозирование с использованием отчетности по МСФО» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.