Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Далее мы будем рассматривать оптимизационное пространство, соответствующее двум параметрам базовой дельта-нейтральной стратегии: «количество дней до экспирации опционов» и «горизонт истории для расчета НV». Смысл первого из двух параметров уже частично обсуждался нами в главе 1. Значение этого параметра оказывает самое прямое воздействие на структуру формируемого портфеля. Второй параметр относится к длине исторического периода, используемого для расчета исторической волатильности. В свою очередь, историческая волатильность используется для расчета значений критерия «математическое ожидание прибыли на основе логнормального распределения», на основании которого генерируются сигналы на открытие торговых позиций. Несмотря на то что влияние данного параметра непрямое, он также является одним из самых важных в данной стратегии, поскольку от его значений в большой степени зависит, какие опционные комбинации войдут в состав портфеля.

2.2.1. Размерность оптимизации

Одним из основных факторов, определяющих форму оптимизационного пространства, является набор параметров. При определении этого набора, первый и один из главных вопросов, на которые должен ответить разработчик, – это количество параметров, требующих оптимизации. В принципе, необходимо придерживаться правила минимизации числа параметров. Для этого есть две основные причины. Во-первых, чем больше параметров участвует в оптимизации, тем больше степеней свободы имеет оптимизируемая система и тем больше риск оверфитинга. Во-вторых, большая размерность оптимизации требует чрезмерного количества вычислений, что может быть технически нереализуемо. С другой стороны, чрезмерное сокращение количества оптимизируемых параметров может не позволить найти удовлетворительное решение, в результате чего потенциально прибыльная торговая стратегия может быть отвергнута как бесперспективная. По этим соображениям при построении автоматизированных торговых стратегий обычно используют от двух до четырех параметров.

Одномерная оптимизация

Хотя задача одномерной оптимизации наиболее проста (и редко используется на практике), ее можно рассматривать как частный случай более сложной многомерной оптимизации. С ее помощью легче понять постановку задачи, методы решения и трудности, возникающие при исследовании сложных оптимизационных пространств. Алгоритмы решения многомерных задач часто сводятся к последовательному многократному решению одномерных задач и не могут быть поняты без умения их решать.

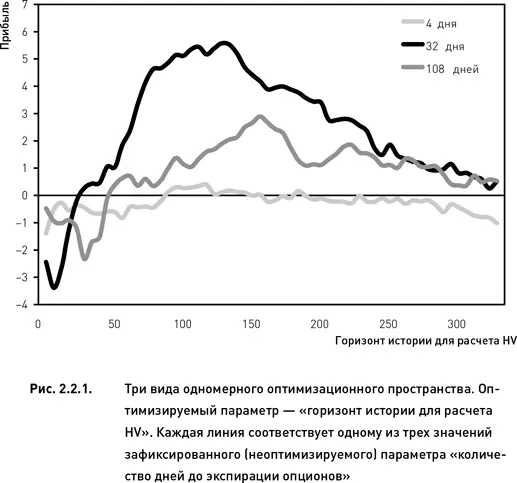

На рис. 2.2.1 показаны три примера одномерного оптимизационного пространства. Каждая линия на графике демонстрирует оптимизацию параметра «период истории для расчета HV» базовой стратегии для трех вариантов фиксированного значения второго параметра «число дней до экспирации опционов». Область допустимых значений для оптимизируемого параметра составляет диапазон от пяти до 300 дней, шаг оптимизации – пять дней. Полное оптимизационное пространство в этом случае состоит из 60 узлов. Данная оптимизация проводилась на исторических данных за 10-летний период. В качестве функции полезности используется показатель прибыли (среднее значение за весь период оптимизации). Ни одно из трех оптимизационных пространств, представленных на рис. 2.2.1, не является гладким. Это неудивительно, поскольку данный рисунок построен на реальных рыночных данных, а абсолютно гладкими могут быть только пространства, построенные с помощью аналитически заданных формул. Тем не менее неизбежный статистический «шум» не мешает рассмотреть основные паттерны, характерные для каждой из линий и классифицировать эти оптимизационные пространства в соответствии с их модальностью.

Каждая линия на рис. 2.2.1 иллюстрирует одну из трех основных форм оптимизационного пространства. Когда параметр «число дней до экспирации» был зафиксирован на значении «32 дня», оптимизационное пространство оказалось унимодальным. В этом случае целевая функция имеет единственный глобальный максимум, соответствующий значению «120 дней», оптимизируемого параметра «период истории для расчета HV». Локальные максимумы отсутствуют. Необходимо оговориться, что утверждение об отсутствии локальных максимумов и унимодальности данного оптимизационного пространства является в определенном смысле субъективным мнением. Поскольку данная линия не является гладкой, то в принципе можно утверждать, что локальные максимумы имеются, например, в точках «105 дней» (слева от глобального максимума) и «230 дней». Тем не менее, поскольку в масштабе всего пространства данные пики очень невелики, мы склонны относить их категории «статистического шума». При необходимости процесс определения модальности может быть формализован, что позволит избежать субъективных суждений.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.