Джон Богл - Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях

Здесь есть возможность читать онлайн «Джон Богл - Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2018, ISBN: 2018, Издательство: Литагент Альпина, Жанр: Деловая литература, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5170-2

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

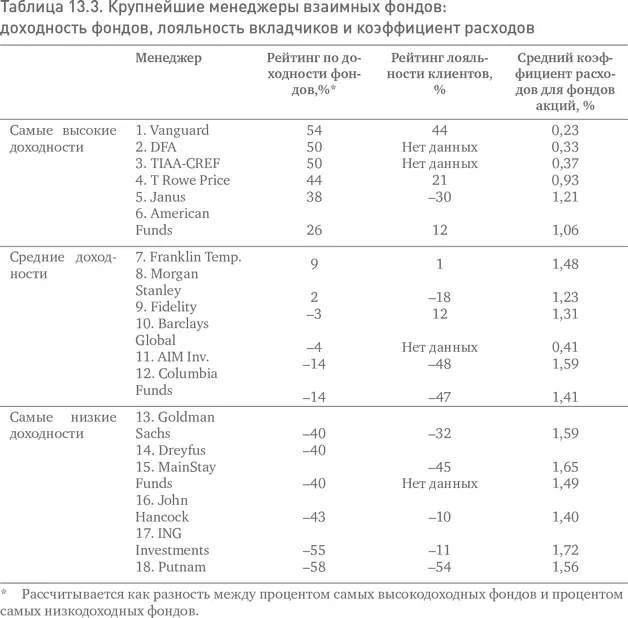

Это не мое открытие. На самом деле эти данные просто подтверждают то, о чем отраслевые эксперты и исследователи твердят уже много лет. Morningstar выражает свое мнение однозначно: «Коэффициенты расходов являются лучшими предсказателями будущей доходности», – добавляя, что « все исследования показывают, что уровень расходов – самый точный показатель деятельности фонда». Лауреат Нобелевской премии по экономике Уильям Шарп высказывается не менее определенно: «Чем ниже коэффициент расходов фонда, тем лучшие результаты получают его вкладчики» [138] Результаты взаимных фондов // Journal of Business. 1966. № 119.

. Он написал эти слова в 1966 г. (!) и подтвердил их в 1996 г.: «При прочих равных условиях коэффициент расходов – главный показатель, на который нужно смотреть при выборе фонда» [139] В Vanguard (лето 1996 г.).

.

Выводы Шарпа прошли испытание временем и всецело подтверждаются данными, приведенными мной в этом эссе. Мое исследование выявляет примерно следующую взаимосвязь между уровнем расходов фондов и их рейтингами по системе Morningstar: увеличение коэффициента расходов на 1 % примерно означает минус одну звезду в рейтинге; снижение коэффициента расходов на один процентный пункт означает плюс одну звезду в рейтинге. Таким образом, если трехзвездочный фонд снизит свой коэффициент расходов на 1 %, он перейдет в категорию четырех звезд; но если этот фонд увеличит свой коэффициент расходов на 1 %, он опустится в категорию двухзвездочных фондов. Тем не менее, несмотря на эти убедительные данные, несмотря на мнения экспертов и несмотря на здравый смысл, говорящий о том, что издержки инвестирования являются центральным фактором, определяющим относительные доходности взаимных фондов, ценовая конкуренция как явление фактически отсутствует в индустрии взаимных фондов.

Ценовая конкуренция?

Между тем складывается впечатление, что сами инвесторы не осознают существования прямой и косвенной взаимосвязи между уровнем расходов фондов и их доходностью. Три компании с самыми низкими коэффициентами расходов, безоговорочно доминирующие в отрасли по показателям доходности, управляют всего 14 % отраслевых активов. Каким образом отрасли удается удерживать средний коэффициент расходов на уровне 1,5 % в год, т. е. в пять раз выше, чем у указанных лидеров? (Да, если взять группу Vanguard, T. Rowe Price, American Funds и Fidelity – со средним коэффициентом расходов 1,1 %, чуть ниже отраслевой нормы, но во много раз выше, чем у Vanguard, – то в прошлом году на нее пришлась одна треть всего притока активов в отрасль. Но остальные две трети активов были вложены инвесторами в высокозатратные фонды.)

Все дело в том, что существует множество «свидетельств того, что рынок взаимных фондов работает далеко не так, как можно было бы ожидать от хорошо функционирующего конкурентного рынка». Таково мнение генерального советника Комиссии по ценным бумагам и биржам [140] Из выступления Брайана Картрайта на Конференции по развитию рынка ценных бумаг, 4 декабря 2006 г.

. Одно из таких свидетельств, считает он, – это несоблюдение «закона одной цены», экономического правила, согласно которому на эффективном конкурентном рынке аналогичные товары всегда будут торговаться по одинаковой цене. Это очевидно, потому что при наличии полной информации «ни один разумный покупатель не будет платить дороже». Отсутствие такой конвергенции цен на рынке взаимных фондов приводит к тому, что «американские инвесторы могут быть лишены возможности получить ту долгосрочную доходность, которой они заслуживают».

Другими словами, как написал один из профессоров Вашингтонского университета [141] Доктор Йоран Барзель. Замена закона одной цены законом конвергенции цен (бюллетень факультета экономики Вашингтонского университета. UWEC-2005-10, 28 марта 2005 г.).

, «по мере улучшения информации о товаре снижается изменчивость его цены». Он цитирует великого английского экономиста Альфреда Маршалла: «Чем более совершенным является рынок, тем сильнее тенденция к тому, чтобы во всех его пунктах в один и тот же момент платили за один и тот же предмет одинаковую цену». Таким образом, изменчивость цены является показателем нашей неосведомленности о том, что представляет собой товар и какова его реальная стоимость, позволяя делить товары, по словам автора, на две категории – «брендовые» и «товары caveat emptor ».

Интервал:

Закладка:

Похожие книги на «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях»

Представляем Вашему вниманию похожие книги на «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.