Алексей Гладкий - Компьютер для бухгалтера

Здесь есть возможность читать онлайн «Алексей Гладкий - Компьютер для бухгалтера» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Эксмо, Жанр: Программы, ОС и Сети, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Компьютер для бухгалтера

- Автор:

- Издательство:Эксмо

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-699-80286-9

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Компьютер для бухгалтера: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Компьютер для бухгалтера»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Компьютер для бухгалтера — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Компьютер для бухгалтера», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Типовой план счетов, действующий в России, законодательно утверждается на федеральном уровне и обязателен к применению. Однако каждое предприятие на основе Типового плана счетов вправе разработать свой внутренний план счетов, с учетом вида деятельности предприятия, особенностей постановки бухгалтерских и управленческих процессов, специфики производственного процесса, формы собственности и иных факторов.

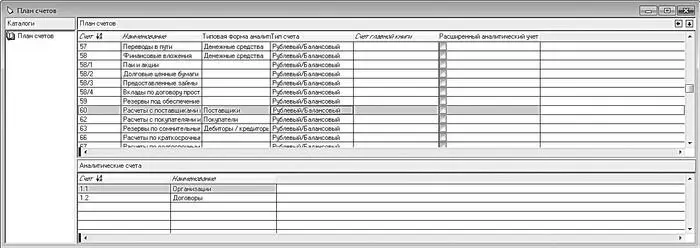

Чтобы перейти к работе с Планом счетов бухгалтерского учета в программе «Парус – Предприятие 7», нужно выполнить команду главного меню Словари → План счетов → План счетов. В результате откроется окно, которое показано на рис. 6.14.

Рис. 6.14.План счетов в программе «Парус – Предприятие 7»

В верхней части данного окна представлен список счетов бухгалтерского учета. Для каждого из них в соответствующих колонках отображаются данные, достаточные для идентификации (уникальный числовой идентификатор, наименование, типовая форма аналитики и др.). В нижней части окна показан перечень аналитических разрезов для того счета, на котором в верхнем списке установлен курсор (на рис. 6.14 это счет 60 «Расчеты с поставщиками и подрядчиками»).

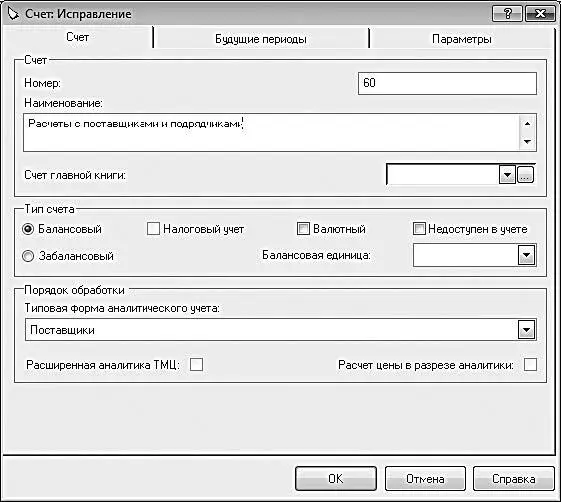

Программа поставляется со стандартным Планом счетов, но вы можете его корректировать по своему усмотрению путем добавления новых и редактирования имеющихся счетов. Чтобы ввести новый счет, перейдите в верхнюю часть окна и нажмите клавишу Insertлибо воспользуйтесь командой Добавить, которая находится в контекстном меню. Для перехода в режим просмотра и редактирования сведений о счете дважды щелкните на нем мышью. Дальнейшие действия выполняются в окне, которое изображено на рис. 6.15.

Рис. 6.15.Окно ввода и редактирования данных о счете

В данном окне в поле Номерследует ввести уникальный числовой идентификатор (код) счета, а в поле Наименование – его полное наименование, под которым он будет впоследствии отображаться в интерфейсах списка и выбора.

В области Тип счетаопределяются основные характеристики данного счета. С помощью переключателя нужно указать, является он балансовым или предназначен для ведения забалансового учета. Для счетов, по которым предполагается ведение валютного учета, следует установить признак Валютный. Если установить флажок Недоступен в учете, то данный счет будет невозможно использовать для формирования бухгалтерских проводок.

Если по счету предполагается ведение учета в разрезе аналитики, то в соответствующем поле нужно из раскрывающегося списка выбрать типовую форму аналитического учета. Например, для счета 60 «Расчеты с поставщиками и подрядчиками» в данном поле логично выбрать значение Поставщики(см. рис. 6.15). Для счетов по учету товарноматериальных ценностей, у которых в поле Типовая форма аналитического учетавыбрано соответствующее значение, становится доступным флажок Расширенная аналитика ТМЦ. При его установке включается механизм ведения расширенной аналитики по данному счету, а также появляется возможность расчета цен в разрезе аналитики.

Завершается ввод и редактирование счета нажатием в данном окне кнопки ОК. С помощью кнопки Отменапроизводится выход из данного режима без сохранения выполненных изменений.

Справочник номенклатуры

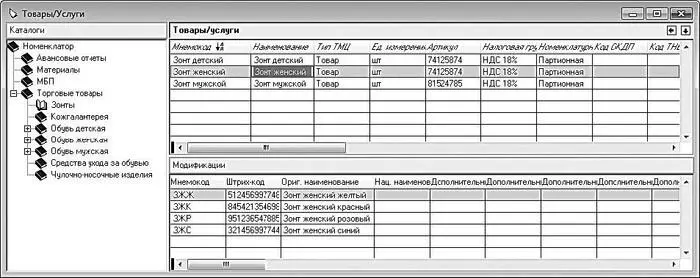

Сведения о товарноматериальных ценностях, с которыми работает предприятие, хранятся в справочнике номенклатуры, доступ к которому осуществляется с помощью команды главного меню Словари → Номенклатура → Товары и модификации. Окно справочника показано на рис. 6.16.

Рис. 6.16.Справочник номенклатуры

В левой части данного окна содержится иерархический перечень групп номенклатуры, в правой части – список номенклатуры, которая входит в текущую группу (для удобства работы рекомендуется однотипные номенклатурные позиции объединять в группы – например, Бытовая техника, Одежда, Обувьи т. д.). Для каждой позиции списка номенклатуры в соответствующих колонках показывается основная информация – мнемокод, наименование, единица измерения, артикул и др. В нижней части окна содержится список модификаций той позиции, на которой установлен курсор. Например, товар Зонт женскийможет иметь модификации Зонт женский желтый, Зонт женский красный, Зонт женский розовыйи Зонт женский синий(такой пример показан на рис. 6.16).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Компьютер для бухгалтера»

Представляем Вашему вниманию похожие книги на «Компьютер для бухгалтера» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Компьютер для бухгалтера» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.