Крис Скиннер - Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого

Здесь есть возможность читать онлайн «Крис Скиннер - Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2018, ISBN: 2018, Издательство: Литагент МИФ без БК, Жанр: Прочая околокомпьтерная литература, sci_economy, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого

- Автор:

- Издательство:Литагент МИФ без БК

- Жанр:

- Год:2018

- Город:Москва

- ISBN:978-5-00117-732-6

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

По Матарранцу, в эпоху финтеха 2.0 ключевая роль отводится кооперации и коллаборации. В какой-то степени я разделяю его точку зрения, но чувствую, что эти процессы обусловлены более фундаментальным трендом. Этот тренд – опенсорсность, или открытый исходный код.

Исторически банки были одержимы контролем. Они сами разрабатывали все свои системы, мало доверяли сторонним компаниям, допуская их разве что к третьестепенным задачам. Тотальный контроль над АБС всегда был сильной стороной банков. Теперь это фундаментальная слабость. Банки годами строились как системы, которые могли все контролировать и которым могли полностью доверять, поскольку они все построили сами, но в последние годы появляется все больше технологий, посягающих на эту закрытую прежде систему. Именно переход к открытому исходному коду знаменует собой переход к новому миру – и сильнее всего угрожает старому порядку.

Приложения, API, аналитика, искусственный интеллект, машинное обучение, облачные технологии, мобильные технологии, блокчейн и не только – все эти инновации делают финансовые услуги простыми в применении. Это заметно по многочисленным новым игрокам, среди которых уже немало довольно серьезных.

Я наблюдал, как первая волна финтеха накатывалась на области, которые упустили или недооценили банки: финансирование малого и среднего бизнеса, финансирование студентов, оптимизация мобильных платежей и онлайн-платежей. Финтех-стартапы первой волны можно разделить на три категории:

• ориентированные на обработку платежей;

• порождающие новые модели P2P-кредитования;

• предоставляющие банкам инструменты для управления частным капиталом и моделирования рисков.

С 2014 года ситуация изменилась. Три области по-прежнему в поле зрения, но сегодня мы имеем дело с робоконсультированием, новыми видами трейдинга и инвестиций, переосмыслением инфраструктуры с учетом блокчейн-протокола и принятием биткоина в качестве феномена более интересного, чем мыльный пузырь. Финтех 2.0 превратил мелкие компании-«кровососы», раньше лишь слегка жалившие крупные банки, в тучу саранчи, которая атакует банковских гигантов.

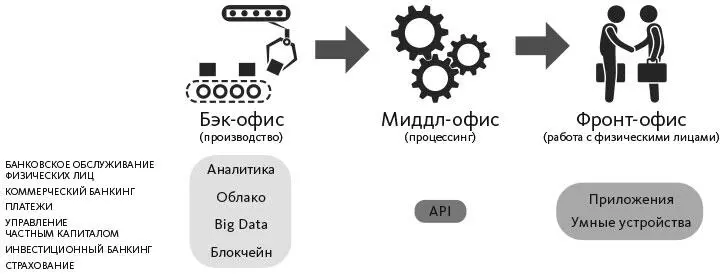

Финтех 2.0 разлагает финансовые структуры на их первоэлементы. Одни из них относятся к бэк-офису, другие – к миддл-офису, третьи – к фронт-офису, причем каждая область неплохо функционирует благодаря современным технологиям. Умные решения, начиненные искусственным интеллектом, интегрируемые через приложения, обеспечивают клиенту исключительно удобное взаимодействие с фронт-офисом. API и автоматически конфигурируемые интерфейсы миддл-офиса гарантируют связь между фронт- и бэк-офисом в режиме реального времени, а машинное обучение, искусственный интеллект, глубокий анализ данных и облачные технологии вместе с распределенными реестрами блокчейна помогают по-новому структурировать услуги на уровне бэк-офиса.

Это и есть фундаментальный сдвиг, происходящий сегодня в мире финтеха. Процесс продолжится и в следующем десятилетии: любой банк, не попавший в этот вихрь перемен (то есть не перестроивший свои ключевые сервисы на основе открытого исходного кода), потерпит крах.

В нынешней ситуации банку необходимы лидеры, осознающие структурный переход от вертикально интегрированных закрытых систем к системам на основе открытого исходного кода, ориентированным на сотрудничество. Обладают ли банки таким пониманием? Определенно нет, если всего 3 % крупнейших мировых банков сегодня руководят люди с техническим образованием, а в 77 % есть всего один инженер в высшем руководстве (в 43 % банков руководителей-технарей нет вообще).

С переходом к финтеху 3.0 банки будут гораздо сильнее напоминать финансовую коллаборацию, интегрирующую цепочки ценностей, а их закрытые уникальные АБС окажутся в руинах. Те банки, что будут пытаться изо всех сил поддерживать жизнеспособность безнадежно устаревших структур, погибнут.

Одолеют ли финтех-стартапы традиционные банки

Есть старый анекдот. Заехал как-то водитель в сельскую местность и заблудился. Видит – идет крестьянин. Он притормаживает и спрашивает: «Как доехать до города?» А тот ему отвечает: «Ох, если вам нужно в город, то стартовать лучше не отсюда». Именно в таком положении сегодня оказались банки. Они хотят достичь нирваны новых технологий, однако увязли в устаревших системах. Старые системы и устаревшие технологии не дают банку двигаться вперед, в стремительно меняющееся будущее, и финтех-стартапы собираются сыграть именно на этой слабости крупных банков.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого»

Представляем Вашему вниманию похожие книги на «Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Крис Скиннер - Цифровой банк [Как создать цифровой банк или стать им] [litres]](/books/397315/kris-skinner-cifrovoj-bank-kak-sozdat-cifrovoj-b-thumb.webp)

Обсуждение, отзывы о книге «Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.