Вивек Кале - Внедрение SAP R/3 - Руководство для менеджеров и инженеров

Здесь есть возможность читать онлайн «Вивек Кале - Внедрение SAP R/3 - Руководство для менеджеров и инженеров» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2006, ISBN: 2006, Издательство: Компания АйТи, Жанр: Прочая околокомпьтерная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Внедрение SAP R/3: Руководство для менеджеров и инженеров

- Автор:

- Издательство:Компания АйТи

- Жанр:

- Год:2006

- Город:Москва

- ISBN:5-98453-005-8

- Рейтинг книги:3 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Внедрение SAP R/3: Руководство для менеджеров и инженеров: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Внедрение SAP R/3: Руководство для менеджеров и инженеров»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Внедрение SAP R/3: Руководство для менеджеров и инженеров — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Внедрение SAP R/3: Руководство для менеджеров и инженеров», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

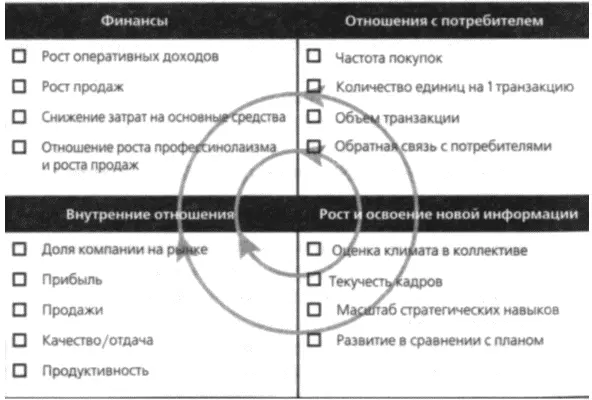

Balance Scorecard (BSC) — это структура, позволяющая компании трансформировать стратегию и взгляды в согласованный, упорядоченный комплект мер по улучшению характеристик своей работы. Сбалансированная карта оценок воспринимает цели и критерии как производные от определителей ценности или соответствующих движущих сил, определяющих характеристики работы компании при учете ее стратегии. Как показано на рис. 20.1, структура BSC состоит из четырех компонентов:

• Финансы

• Отношения с потребителями

• Внутренние бизнес-процессы

• Освоение информации и рост.

Рис. 20.1. Структура Balance Scorecard.

BSC принимает в расчет финансовый аспект характеристик работы компании на основе предыдущих показателей; такой подход позволяет делать краткосрочные прогнозы на ближайшее будущее. Тем не менее, BSC усиливает этот традиционный подход, принимая во внимание потребительскую перспективу и внутренние процессы компании, а также человеческий фактор. В сумме все эти подходы определяют потенциал создания или повышения ценности компании — и, следовательно, ее финансовый успех в будущем.

Перспектива на потребителей гарантирует, что продукт компании всегда будет самым современным и востребованным. Рассмотрение внутренних бизнес-процессов и человеческого фактора обеспечивает непреходящее превосходство компании — что можно выразить как постоянное превосходство ценности продуктов компании по сравнению с ожиданиями потребителя в таких аспектах, как качество, своевременность, инновация и сервис. Именно в этом заключается смысл BSC — баланс между внешними определителями ценности (потребители, акционеры) и соответствующими внутренними факторами прибавления ценности, которые возникают как результат взаимодействия систем, людей и бизнес-процессов.

Существует два фактора, определяющих прибавление ценности — результат и качество работы. Первый приводится в движение огромным количеством показателей, например, финансовыми измерениями, которые объективны, поддаются количественному измерению, но обращены в прошлое. С другой стороны, качество работы — это ведущий фактор, неразрывно связанный со стратегией компании и обеспечивающий обоснование для достижения результата.

Хотя вторая группа — прогрессивна и направлена в будущее, влияние этого фактора на конечный результат в значительной степени субъективно; впрочем, это компенсируется динамической природой системы BSC, которая рассматривает оценку и обратную связь как важные элементы структуры. Факторы ценности постоянно тестируются на предмет их уместности в конкретных условиях рынка; любые изменения в клиентских определителях ценности немедленно отражаются на них. Все сказанное также относится к освоению новой информации и к росту (огромные преимущества организации, которая учится и постоянно осваивает новую информацию, описаны в главе 1).

Фактически вся структура BSC основывается на восприятии причинно-следственных отношений между различными стратегиями, организационными элементами и бизнес-процессами предприятия. Именно в таком контексте BSC охватывает причинно-следственные отношения как отношения между факторами прибавления ценности и конечным результатом. Например, фактор прибыли с вложенного капитала (с финансовой точки зрения) зависит от преданности клиентов (на уровне клиентов), которая, в свою очередь, зависит от качества продукта компании и уровня обслуживания — что напрямую зависит от внутренних процессов предприятия (уровень внутренних отношений). Это, в свою очередь, зависит от знания истории сделок с клиентом, его предпочтений и т. д. — и вот мы выходим на освоение новой информации. Именно по причине универсальности данной схемы многочисленные цели и меры BSC легко вписываются в структуру из 20–25 факторов работы компании, с помощью которой становится гораздо проще управлять стратегиями в условиях турбулентного мирового рынка. На похожей концепции основывается так называемый «пульт управления», который описан в одном из разделов этой главы.

Стратегическое управление предприятием с использованием BSC включает в себя следующие этапы:

• Ввод стратегии компании в структуру BSC, что подразумевает цели и факторы, а также возможную необходимость в согласовании и расставлении приоритетов; также может понадобиться ввод различных целей для каждого из подразделений компании. На этом этапе определяются важнейшие для стратегического управления процессы. Необходимо отметить, что BSC — это методология для внедрения стратегии компании, а не для создания ее. Это одна из причин, почему рекомендуется включение BSC в решение SAP SEM.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Внедрение SAP R/3: Руководство для менеджеров и инженеров»

Представляем Вашему вниманию похожие книги на «Внедрение SAP R/3: Руководство для менеджеров и инженеров» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Внедрение SAP R/3: Руководство для менеджеров и инженеров» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.