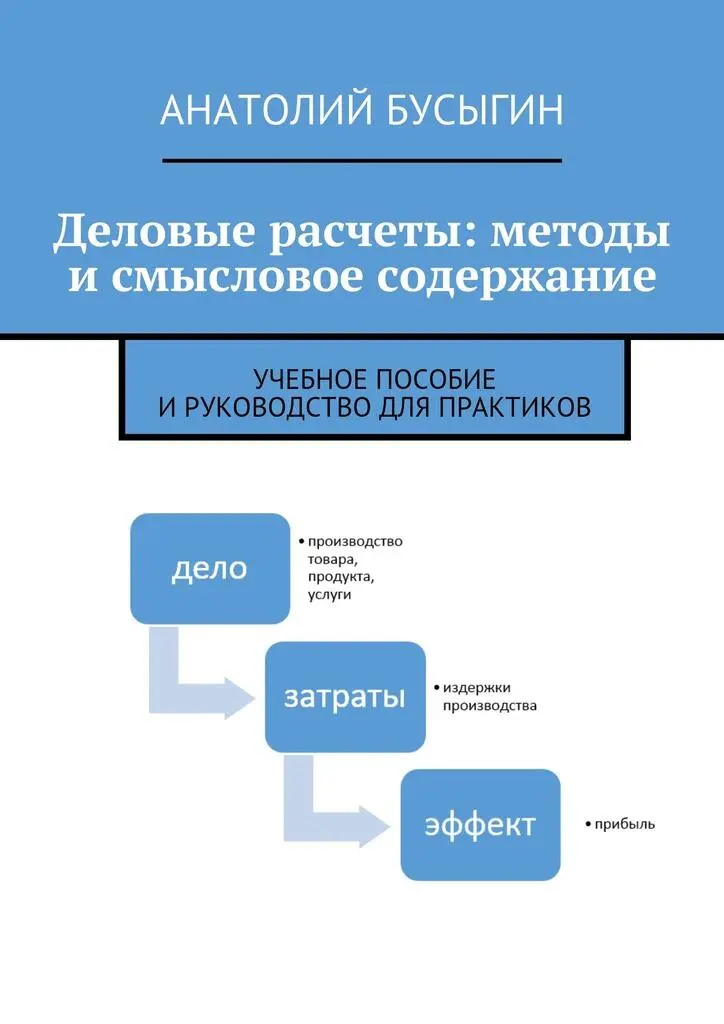

Анатолий Бусыгин - Деловые расчеты - методы и смысловое содержание

Здесь есть возможность читать онлайн «Анатолий Бусыгин - Деловые расчеты - методы и смысловое содержание» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Деловые расчеты: методы и смысловое содержание

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785447469498

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Деловые расчеты: методы и смысловое содержание: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Деловые расчеты: методы и смысловое содержание»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Деловые расчеты: методы и смысловое содержание — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Деловые расчеты: методы и смысловое содержание», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

4

Торговые посредники, занимающиеся крупнымиоптовыми закупками товаров и их последующей перепродажей мелкимиоптовыми партиями, рассчитывают свой доход через вычитание суммарной крупнооптовой цены всех закупаемых товаров из дохода, представляющего собой суммарную мелкооптовую цену всех реализованных товаров.

5

Такими факторами могут быть: – категория товара – к примеру, на алкогольные напитки может устанавливаться торговая наценка в размере 100% от уровня оптовой цены, а на хлебобулочные изделия – на уровне 5%… – частота спросана товар и стремление привлечьбольшее количество розничных покупателей – к примеру, если на батон установить 100%-ную торговую наценку и цена составит 40 рублей, то вполне возможно, что по этой цене удастся продать всего 3 батона, но если торговая наценка составит всего 10% и розничная цена будет составлять 22 рубля, то – вполне возможно – объем продаж составит 100 батонов и масса прибыли от продажи этой группы товаров составит 200 денежных единиц (в отличие от 60 рублей при торговой наценке в 100%) … Перечисление таких факторов можно продолжить, но главный вывод необходимо сделать: формирование ценовой политики розничного торгового предприятия выступает в качестве одной из самых основных задач менеджмента такого предприятия…

6

Применительно к оптовику можно утверждать о наличии такого же экономического механизма, что и в отношении розничного торговца. Только в случае с оптовиком используется категория «наценка оптовика». Более того – практика допускает наличие и нескольких оптовиков в цепочке отношений «производитель – оптовик – розничный торговец – розничный покупатель». В такой цепочке могут участвовать крупные оптовики и оптовики мелкие. Каждый из них, естественно, будет использовать свой вариант торговой наценки.

7

Необходимость рассчитывать розничную цену по оптовой цене и наоборот – оптовую цену по розничной – зависит от конкретной роли в отношениях розничный торговец-оптовый торговецтого, кто осуществляет такие расчеты. Так, к примеру, если я выступаю в качестве розничного торговца и веду переговоры с оптовиком, то я при переговорах делаю прикидку (то есть пока не осуществляю точные расчеты) типа: если он мне предлагает купить у него товар по цене 1000 рублей за одну товарную единицу, а у меня торговая наценка будет не менее 100%, а следовательно, розничная цена вырисовывается на уровне 2000 рублей… А максимальная цена на этот товар у конкурентов – 1600, то предлагаемая мне сделка смысла для меня не имеет никакого… В этом случае я к оптовой цене плюсую будущую торговую наценку ив результате получая показатель розничной цены, по которой я этот товар буду предлагать розничному покупателю… Если же я выступаю в качестве оптового продавца, то я при переговорах о цене предлагаемого мной товара розничному торговцу исхожу из того, что раз сегодня розничная цена у всех розничных торговцев устоялась на уровне 1500 рублей, а торговая наценка на этот товар составит никак не ниже 50%, то я по этой розничной цене определяю оптовую цену, на которой я и буду настаивать. Оптовую цену в таком случае я буду определять таким образом: если 1500 (розничная цена составляет 150% от уровня оптовой цены, то такая оптовая цена должна быть на уровне 1000 рублей… Такие наши рассуждения базируются на весьма примитивном подходе… Без учета многих нюансов, которыми практик всегда руководствуется при осуществлении таких действий… Но суть ситуации сводится – в общих чертах – именно к такой логике рассуждений…

8

Одно дело, когда используется ресурсосберегающая технология, и другое, когда энергоемкая или трудоемкая технология…

9

При разном уровне загрузки производственных мощностей норматив постоянных издержек производства будет различным: минимальным такой норматив будет при 100-ной загрузке, а по мере уменьшения уровня загрузки такой норматив будет увеличиваться…

10

Под непроизводственными понимаются потери, связанные с хищениями ресурсов или их порчей в результате небрежного хранения: деньги за такие ресурсы, заплатили, а в производстве они не используются, следовательно, свою стоимость они «не переносят» на готовую продукцию, от реализации которой можно получить доход и посредством этого дохода компенсировать произведенные расходы.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Деловые расчеты: методы и смысловое содержание»

Представляем Вашему вниманию похожие книги на «Деловые расчеты: методы и смысловое содержание» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Деловые расчеты: методы и смысловое содержание» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.