Анатолий Бусыгин - Деловые расчеты - методы и смысловое содержание

Здесь есть возможность читать онлайн «Анатолий Бусыгин - Деловые расчеты - методы и смысловое содержание» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Деловые расчеты: методы и смысловое содержание

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785447469498

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Деловые расчеты: методы и смысловое содержание: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Деловые расчеты: методы и смысловое содержание»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Деловые расчеты: методы и смысловое содержание — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Деловые расчеты: методы и смысловое содержание», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Стоимостная(денежная) потребностьв каждом типе ресурса определяется через умножение ценыресурса на нормативего потребности в натуральной форме. К примеру, если древесина приобретается нами по цене 1000 рублей за кубометр, то норматив его потребности в стоимостной форме составит (1000 рублей × 0,5 кубометра =) 500 рублей…

Нормативные показателимогут соотноситься и с временнымпериодом. К примеру, годовойнорматив прибыли, то есть планируемый к получению общий объем прибыли. А объем фактически получаемой прибыли фиксируется через понятие массы прибыли. Нормативные показатели фиксируются в расчете на год, месяц (месячный норматив прибыли), день (дневной норматив прибыли).

Издержки производства – затраты на организацию производительной деятельности предприятия.

Классификация издержек производства:

– постоянные и переменные

– нормативные и валовые

– нормативные переменные

– нормативные постоянные

– валовые переменные

– валовые постоянные

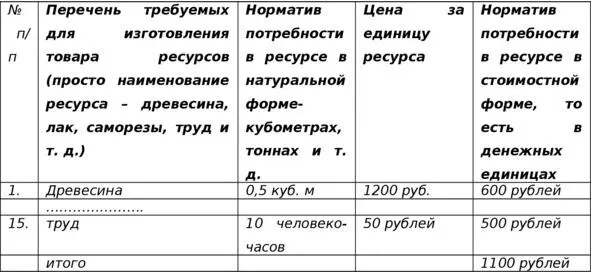

Норматив переменных издержекпроизводства рассчитывается на основе избранной технологии производства. Знание основных требований технологии производства позволяет описать потребности в каждом типе ресурсов, требуемых для изготовления конкретного товара в натуральной форме. После этого можно зафиксировать норматив потребности в каждом отдельном типе ресурсов. А на основе фиксации текущих цен на каждый тип ресурса такой норматив из его натуральной переводится в стоимостную форму (пример: на изготовление стола требуется древесина, причем, в расчете на один стол – 0,5 куб. м, цена же на древесину в текущий момент – 1200 руб./куб. м, следовательно, – норматив расходов на приобретение древесины в расчете на один стол – 600 рублей)

Для расчета норматива переменных издержек производства можно воспользоваться такой схемой:

Эти 1100 рублей в данном случае и будут представлять собой то, что мы именуем нормативом переменных издержек производства

Норматив постоянных издержек(НормПостИП) производства рассчитываются через деление валовых (ВалПостИП) постоянных издержек производства (обычно – в расчете на год) на планируемый (ПлОР) объем реализации (в расчете на тот же временной период):

НормПостИП = ВалПостИП / ПлОР

Целесообразно (как бы это странно ни звучало) запомнить следующую фразу:

Норматив постоянных издержек производства рассчитывается совсем не так, как норматив переменных издержек производства.

Валовые постоянные издержки производства – все затраты (обычно – в расчете на год), предназначенные не для финансирования текущих расходов по организации процесса производства конкретного товара, продукта, услуги (это – затраты переменные), а только лишь для компенсации расходов компании, осуществляемых с целью формирования (создания) условий для течения процесса производства в задаваемом режиме. Основу этой категории затрат составляют (в расчете на год):

– годовой норматив амортизационных отчислений,

– годовой фонд оплаты труда административно-управленческого персонала вместе с начисляемым на него налогом,

– налог на имущество, а также все текущие расходы по созданию комфортных условий для работы административно-управленческого персонала (коммунальные платежи, включая арендную плату за офисные помещения, связь, содержание компьютерной и печатно-множительной техники, канцелярские товары и т. д.).

Можно по-другому выразить суть и содержание рассматриваемой нами экономико-управленческой категории: валовые постоянные издержки производства – это расходы, связанные с поддержанием предприятия в рабочем состоянии.

В этом случае мы на уровне воображения представляем себе, что предприятие по каким-то причинам останавливает процесс производства, но планов по его ликвидации нет – есть надежда, что в будущем производство возобновится.

В таком случае переменныезатраты снижаются почти до нуля(сырье не закупается, электроэнергия не используется, основной и вспомогательный персонал отправляется в неоплачиваемый отпуск или увольняется…).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Деловые расчеты: методы и смысловое содержание»

Представляем Вашему вниманию похожие книги на «Деловые расчеты: методы и смысловое содержание» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Деловые расчеты: методы и смысловое содержание» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.